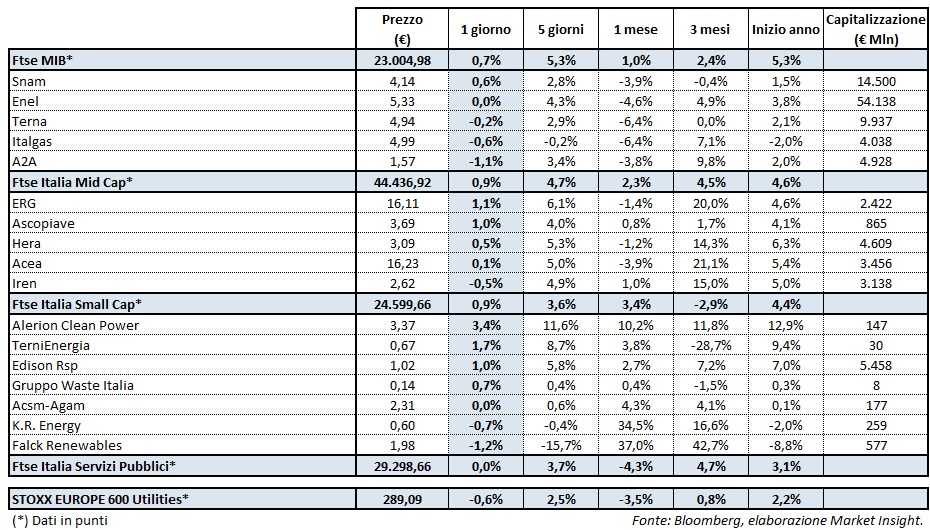

Seconda giornata borsistica della settimana priva di direzionalità per il Ftse Italia Servizi Pubblici (inv.), che ha nuovamente registrato una performance giornaliera inferiore a quella del principale indice del listino milanese, cioè del Ftse Mib (+0,7%). Positivo, invece, il confronto con lo Stoxx Europe 600 Utilities (-0,6%) che ha risentito della debolezza dei titoli tedeschi e di quelli spagnoli.

L’andamento di ieri del paniere dei principali titoli del settore utility e delle rinnovabili quotati a piazza Affari potrebbe essere stato condizionato negativamente dalle vendite sui governativi europei, con il rendimento del Btp a 10 anni che è ritornato abbondantemente sopra il 2 per cento.

Nel segmento delle Big Cap, il titolo con la maggiore variazione giornaliera positiva è stato Snam (+0,6%), con la controllata francese (TIGF) che è stata coinvolta nel progetto francese “Jupiter 1000” insieme ad altri otto partner industriali. Il progetto prevede la sperimentazione della trasformazione mediante elettrolisi del surplus di produzione elettrica da fonti rinnovabili in idrogeno, il quale combinato con la CO2 darà luogo a metano da immettere nella rete nazionale del gas. L’avvio del progetto, previsto per il 2019, comporterà per il consorzio un investimento complessivo di 30 milioni, di cui il 30% finanziato con risorse pubbliche.

Invariate, invece, le quotazioni di Enel dopo un avvio di seduta in deciso rialzo, nonostante il successo dell’emissione, la seconda nella storia del colosso elettrico italiano, di un nuovo Green Bond. Nel dettaglio, il gruppo guidato da Francesco Starace ha collocato titoli del debito verdi per complessivi 1,25 miliardi di euro a fronte di una richiesta superiore ai 3 miliardi. Il nuovo Green Bond prevede il rimborso in unica soluzione a scadenza in data 16 settembre 2026, e il pagamento di una cedola a tasso fisso pari a 1,125%, pagabile ogni anno in via posticipata nel mese di settembre, a partire da settembre 2018. Il prezzo di emissione è stato fissato in 99,184% e il rendimento effettivo a scadenza è pari a 1,225%.

La giornata borsistica di ieri è stata priva di spunti particolari nell’ambito delle Mid Cap, con Erg (+1,1%) che ha registrato la migliore performance mentre Iren (-0,5%) la peggiore. Ricordiamo che nel tardo pomeriggio di lunedì è stato comunicato che il Vice presidente della multi-utility quotata, il professore Ettore Rocchi, ha effettuato le verifiche sulla sussistenza dei requisiti – di cui all’art. 6.8 dello statuto sociale della stessa Iren – in capo agli investitori che hanno acquisito tutte le residue 62.305.465 azioni di risparmio di proprietà di Fct Holding da convertire alla pari in azioni ordinarie di Iren. L’acquisizione è avvenuta a seguito delle ulteriori richieste di conversione pervenute a partire dal 20 dicembre 2017, delle obbligazioni “exchangeable” emesse da Fct Holding il 30 dicembre 2015 per un ammontare pari a 150 milioni di euro e avente come sottostante complessive 80.498.014 azioni di risparmio e 290.353 azioni ordinarie di proprietà dalla stessa Fct Holding.

Tra le società a minore capitalizzazione, cioè le Small Cap, ancora una seduta positiva (l’ottava consecutiva) per TerniEnergia (+1,7%) che sembra ancora beneficiare dell’accoglienza positiva che gli investitori hanno riservato all’annuncio di ieri relativo alla cessione di due interventi di efficienza energetica per un corrispettivo complessivo di 2,2 milioni. L’operazione rappresenta un importante tassello del programma di transizione e gestione della tensione finanziaria per il riposizionamento strategico del gruppo guidato da Stefano Neri, già annunciato al mercato lo scorso 24 ottobre, e che prevede l’alienazione di asset non strategici, per favorire la focalizzazione su attività a maggiore valore aggiunto tecnologico.

Nuovo balzo per Alerion Clean Power (+3,4%), anche se questa volta è stato sostenuto da volumi ridotti, mentre sono proseguite anche ieri le vendite su Falck Renewables (-1,2%) che ha concluso le contrattazioni di ieri sotto la soglia di 2 euro.