Intesa Sanpaolo sugli scudi a Piazza Affari. Nella seduta di oggi le azioni dell’istituto guidato da Carlo Messina hanno superato quota 3 euro, toccando il massimo degli ultimi 12 mesi. Alle ore 11:00 segnano un incremento dell’1,1% a quota 3,002 euro. Il massimo dello scorso anno era stato toccato il 2 ottobre, a quota 2,994 euro.

A galvanizzare il mercato sono state le indiscrezioni, parzialmente confermate, su una possibile dismissione della piattaforma di servicing dei crediti deteriorati, per la quale sono in corso negoziazioni con l’operatore norvegese Intrium Justitia, che potrebbe essere ceduta per un valore, non confermato, dell’intera attività vicino ai 500 milioni. Secondo le ipotesi, non è escluso che Intesa Sanpaolo mantenga una quota della piattaforma.

Tale cessione potrebbe essere accompagnata dalla vendita di 10 miliardi di sofferenze. Una cifra notevole, che rappresenterebbe una leggera svolta rispetto alla strategia di gestione interna del recupero dei crediti, mantenuta finora da Messina. L’operazione, tuttavia, permetterebbe all’istituto tricolore di accelerare il raggiungimento dei propri target sul livello di crediti deteriorati.

Ieri Intesa Sanpaolo ha confermato in un comunicato la propria posizione, che la vede allo studio di “opzioni strategiche nell’attività di servicing di crediti deteriorati, comprendenti una cessione di un portafoglio di crediti in sofferenza del gruppo, nell’ambito del prossimo piano di impresa”.

Intesa Sanpaolo ha precisato che, in ogni caso, l’operazione al vaglio non cambierebbe l’obiettivo di distribuzione di 3,4 miliardi di dividendi per l’esercizio 2017.

COMMENTO

L’operazione potrebbe essere interessante per Intesa Sanpaolo, poiché imprimerebbe un’accelerazione alla strategia seguita finora che ha già portato a buoni risultati.

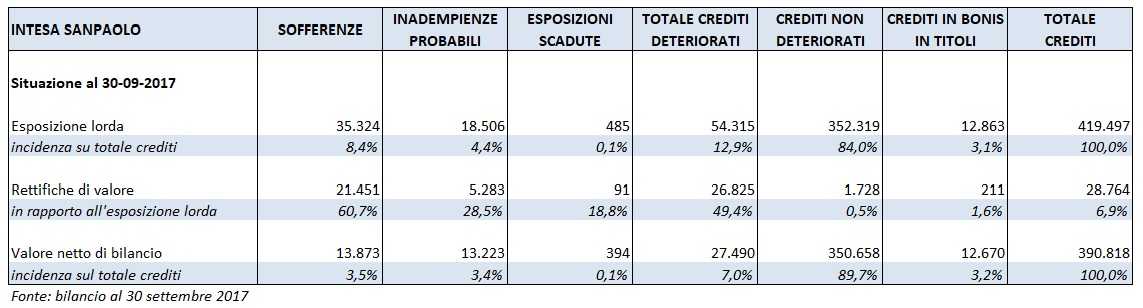

La tabella seguente riporta l’esposizione dei crediti deteriorati del gruppo a fine settembre.

Dai dati si nota come il rapporto tra i crediti deteriorati e quelli totali del gruppo si attesti a fine settembre al 12,9 per cento. La cessione di 10 miliardi di sofferenze farebbe balzare tale quota al 10,8%, mentre per portarlo al 10,5% servirebbe una sforbiciata di 11 miliardi, un miliardo in più che potrebbe venire dalla gestione interna.

Attualmente il livello medio di copertura delle sofferenze di Ca’ de Sass è pari al 61 per cento. Quindi, ipotizzando un prezzo di cessione sul nominale compreso tra il 25% e il 30%, la minusvalenza da accantonare potrebbe essere compresa tra un massimo di 1,4 miliardi e i 900 milioni.

Una cifra che il bilancio di Intesa Sanpaolo potrebbe essere in grado di digerire. Secondo le stime degli analisti riportate da Bloomberg, nel 2017 l’utile netto dell’istituto di credito è previsto a 7,1 miliardi, incluso il beneficio da 3,5 miliardi per l’acquisizione delle banche venete e la plusvalenza da 800 milioni per la cessione di Allfunds che sarà contabilizzata nel quarto trimestre. Per il 2018 l’attesa è di un risultato bottom line di 3,8 miliardi.