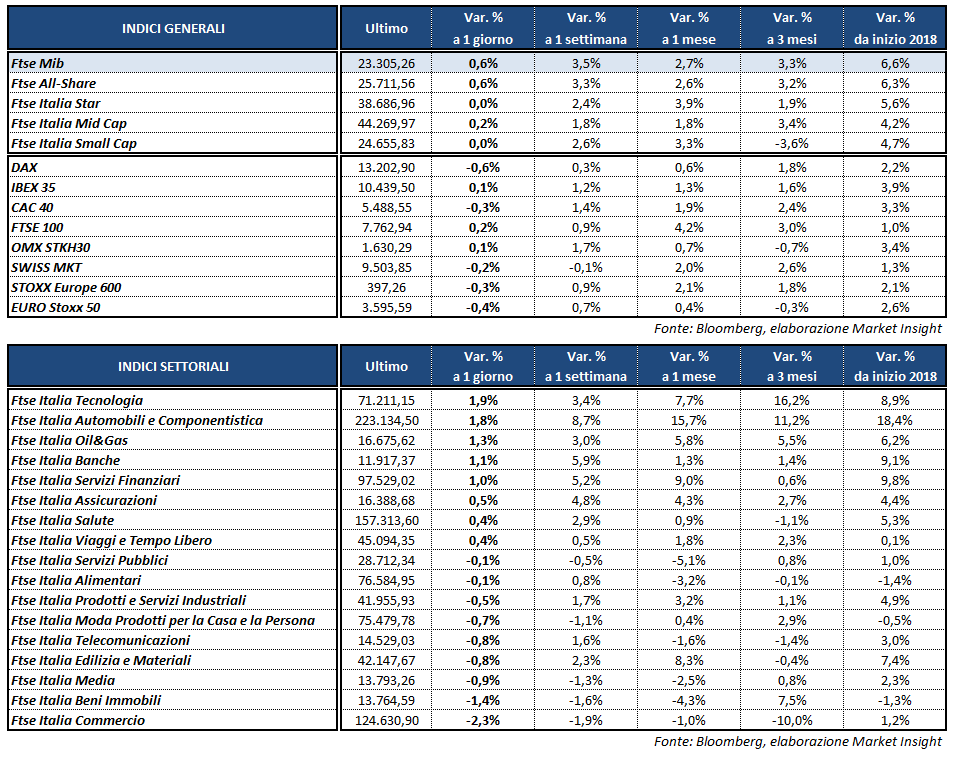

Altra chiusura contrastata per le borse europee, mentre a Wall Street gli indici americani hanno ripreso la propria marcia dopo la battuta d’arresto di ieri, sostenuti dagli energetici in scia al progresso del greggio. A Milano il Ftse Mib archivia le contrattazioni in rialzo dello 0,6% a 23.305 punti, sovraperformando gli altri listini del Vecchio Continente grazie anche alla buona intonazione dei bancari.

Lievemente positivi il Ftse 100 di Londra (+0,2%) e l’Ibex 35 di Madrid (+0,1%) mentre il Cac 40 di Parigi (-0,3%) e il Dax di Francoforte (-0,6%) terminano in territorio negativo, quest’ultimo condizionato dalle difficoltà di Angela Merkel nella creazione di un governo di coalizione.

Il focus degli investitori nella seduta odierna si è concentrato prevalentemente sulle minute relative all’ultima riunione della Bce, da cui è emerso che l’istituto è pronto a modificare nei primi mesi di quest’anno il linguaggio relativo a varie dimensioni della posizione di politica monetaria e alla guidance sul futuro dei tassi di interesse. Indicazioni che hanno rimesso sotto pressione il mercato obbligazionario e hanno sostenuto nuovamente l’euro, risalito a 1,204 dollari, a 134,2 yen e a 0,89 sterline.

Nel comparto del reddito fisso tornano a salire i rendimenti dei titoli di Stato, con il rendimento del Btp che torna nuovamente sopra il 2%, a 2,05%, mentre lo spread con il Bund si riduce a 146 punti base. Negli Stati Uniti il T-Bond decennale resta in area 2,56% grazie anche alla parziale smentita cinese sulla riduzione di acquisti di bond statunitensi paventata ieri.

Sul fronte macro, dopo i dati positivi sulle vendite al dettaglio in Italia e sulla produzione industriale dell’Eurozona, i prezzi alla produzione statunitensi hanno segnato una battuta d’arresto a dicembre, raffreddando le prospettive sull’inflazione americana, in attesa dei dati di domani sui prezzi al consumo.

Tra le materie prime l’oro avanza oltre 1.320 dollari l’oncia mentre il petrolio resta sui massimi di 3 anni, con Wti e Brent rispettivamente a 64,6 e 69,9 dollari al barile, ancora agevolati dai dati positivi sulle scorte americane.

A Piazza Affari brilla SAIPEM (+3,65%) in scia all’accordo quadro di finanziamento siglato tra Italia e Iran per un importo complessivo di 5 miliardi, con il fine di sostenere gli investimenti nel paese del Golfo. Inoltre Bernstein ha migliorato la raccomandazione sul titolo da ‘underperform’ a ‘market perform’ e alzato il target price da 3,1 a 3,5 euro. Ben intonati anche gli altri petroliferi grazie agli acquisti sull’oro nero, con TENARIS a +2,55% ed ENI a +1,2 per cento.

Ancora in evidenza FINECO (+2,4%), reduce dal record di raccolta nel 2017. Fra gli industriali, bene FCA (+2,3%) e STM (+2,2%), quest’ultima sostenuta dall’upgrade di Credit Suisse da ‘neutral ad ‘outperform’, con target price alzato da 19,5 a 24,5 euro.

Tonici i bancari, agevolati dal nuovo rialzo dei tassi, con UNICREDIT (+1,8%), UBI (+1,3%) e BANCO BPM (+1,2%) fra le migliori. Positiva anche INTESA (+0,6%), che starebbe conducendo una trattativa con Intrum Justitia per la vendita della piattaforma di servicing e di un portafoglio di npl.

Acquisti su PIRELLI (+1,7%) che ha concluso con successo la cessione della partecipazione detenuta in MEDIOBANCA (invariata), pari a circa l’1,78% del capitale, ricavando proventi netti pari a circa 152,8 milioni.

Sottotono infine il comparto del lusso, con YNAP (-3,6%) MONCLER (-1,6%) e FERRAGAMO (-1,5%) in fondo al Ftse Mib.