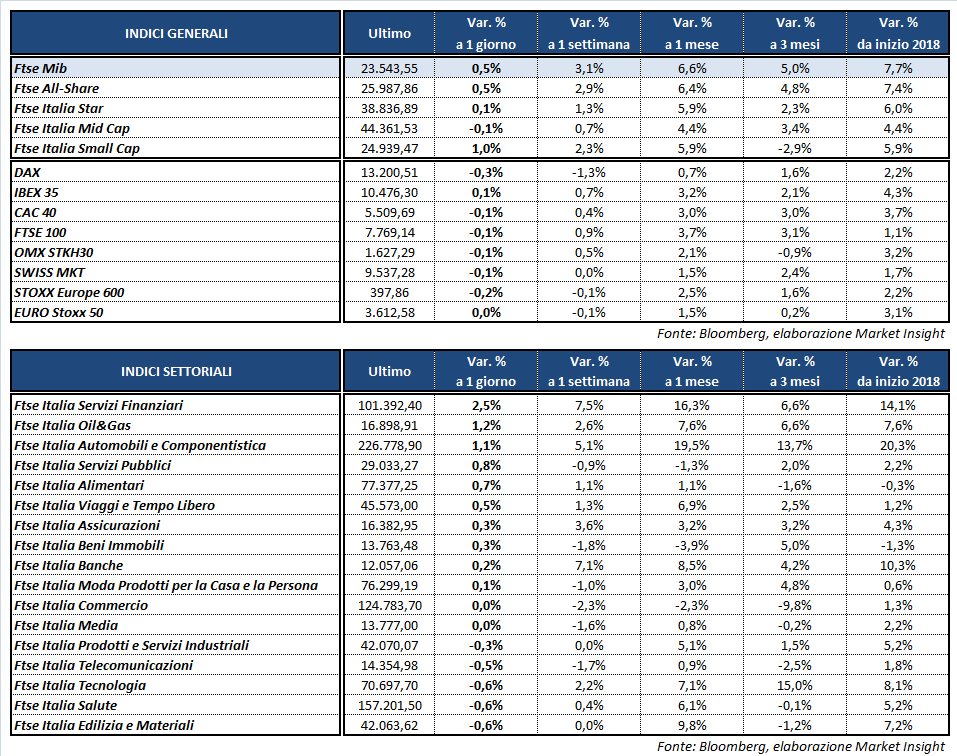

Seduta povera di spunti per le Borse europee, complice la chiusura per festività di Wall Street nel Martin Luther King Day. I principali listini del Vecchio Continente terminano contrastati, mentre l’euro si porta sui massimi di oltre tre anni ben oltre 1,22 dollari. A Milano il Ftse Mib, trainato da Azimut (+12,8%), archivia le contrattazioni in rialzo dello 0,5% a 23.543 punti, sovraperformando il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,1%), il Ftse 100 di Londra (-0,1%) e l’Ibex 35 di Madrid (+0,1%).

Sul Forex prosegue il declino del dollaro, reduce da cinque settimane consecutive in calo. Il cambio fra euro e biglietto verde raggiunge quota 1,226, con la moneta unica supportata dalle prospettive di una riduzione degli stimoli monetari da parte della Bce e dall’ottimismo per la formazione di un governo di coalizione in Germania. La valuta americana cede terreno anche rispetto allo yen, scendendo a 110,6 nei confronti della divisa nipponica, ancora sostenuta dalla diminuzione degli acquisti mensili di titoli della scorsa settimana.

Nessuno spunto di rilievo dall’agenda macroeconomica odierna, in attesa dei dati di questa settimana sul Pil cinese del quarto trimestre, sulla produzione industriale statunitense e sull’inflazione in Europa. Il focus degli investitori resterà comunque sui conti delle società americane, dopo i primi risultati di venerdì che hanno portato gli indici a stelle e strisce a stampare nuovi record storici.

La debolezza della moneta americana continua a favorire l’oro, balzato a 1.342 dollari l’oncia. Poco mosso il petrolio, con Wti e Brent rispettivamente a 64,3 e 69,7 dollari al barile, mentre l’invito dell’Iraq a proseguire i tagli alla produzione viene bilanciato dall’aumento degli impianti di trivellazione in nord America.

Sull’obbligazionario, infine, il rendimento del decennale italiano si attesta all’1,99%, separato da un differenziale con il Bund tedesco in area 140 punti base.

A Piazza Affari vola AZIMUT (+12,8%) dopo le indicazioni sui conti e l’annuncio sul dividendo. Per il 2017 si attende un utile netto compreso tra 215 e 225 milioni, il secondo miglior risultato netto consolidato della storia del gruppo, che permetterà al cda di proporre un dividendo di 2 euro per azione. Confermato l’obiettivo di raggiungere i 300 milioni di utile netto consolidato entro il 2019.

Ben intonate le azioni SAIPEM (+2,4%) e FCA (+2,1%), su cui Equita ha alzato il target price sulla casa automobilistica a 18,2 euro, includendo i benefici della riforma fiscale sull’utile netto nel 2018/19.

Poco mosse le banche, lettera su RECORDATI (-1,2%), BUZZI (-1,2%) e CNH (-1,1%), quest’ultima dopo i massimi toccati nelle ultime sedute. Deboli MEDIASET (-0,4%) e TELECOM ITALIA (-0,7%), mentre sul fronte della joint venture Tim-Canal+ si prospetta una struttura con Telecom al 60% e il restante 40% diviso equamente tra Mediaset e Vivendi.