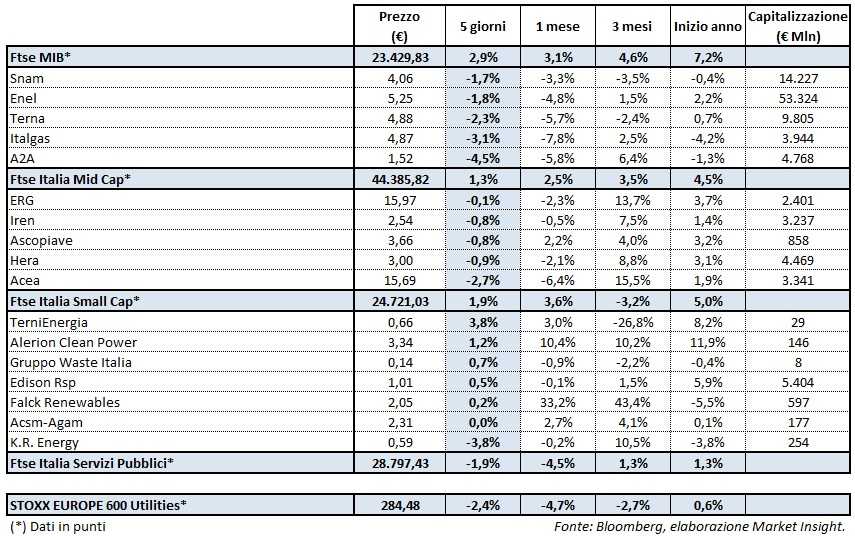

Seconda settimana del 2018 all’insegna della lettera per il Ftse Italia Servizi Pubblici (-1,9%) dopo il forte rialzo (+3,3%) portato a casa nella prima ottava (corta) dell’anno. È ancora presto per dire se le vendite che hanno colpito i principali titoli del settore utility e delle rinnovabili quotati a piazza Affari nelle ultime cinque giornate possono essere interpretate come semplici prese di beneficio, dopo il balzo delle sedute precedenti, oppure come l’avvio di una vera e propria inversione di tendenza.

In ogni caso, la flessione registrata nell’ultima ottava dal Ftse Italia Servizi Pubblici sembra essere legata più a fattori macro, che a specifiche notizie societarie e/o di settore. Nel dettaglio, le attese di rialzo dei tassi da parte delle rispettive banche centrali sulle due sponde dell’Atlantico hanno alimentato le vendite sui titoli di Stato, con conseguente rialzo dei rendimenti. Attese confermate dai verbali dell’ultimo meeting del direttivo della Banca centrale europea. Nelle minute della riunione di dicembre del board, l’Istituto di Francoforte ha indicato che nei primi mesi del 2018 ci sarà una revisione della cosiddetta “forward guidance” sui tassi, aggiustando gradualmente il proprio linguaggio al miglioramento delle prospettive di crescita dell’Eurozona.

Per effetto del cosiddetto “Inflation trade” la performance registrata la scorsa settimana dal paniere dei principali titoli del settore utility e delle rinnovabili quotati a piazza Affari è stata decisamente peggiore rispetto a quella portata a casa dal più importante indice del listino milanese, cioè dal Ftse Mib (+2,9%), trainato al rialzo dalle azioni del comparto bancario e da quelle del settore industriale. Positivo, invece, il confronto con lo Stoxx Europe 600 Utilities (-2,4%).

All’interno del Ftse Italia Servizi Pubblici, nessuna Big e Mid Cap è riuscita a concludere l’ultima ottava su livelli superiori a quelli rilevati nella chiusura dello scorso 5 gennaio. Gli acquisti, seppur timidi, hanno riguardato, invece, le Small Cap.

Tra le società a maggiore capitalizzazione, cioè le Big Cap, il miglior risultato nelle ultime cinque sedute è stato portato a casa da Snam (-1,7%) che nella giornata di venerdì ha comunicato di voler proseguire il programma di acquisto di azioni proprie, in esecuzione di quanto deliberato dall’Assemblea dei soci dell’11 aprile 2017 nei termini già comunicati al mercato. A partire da fine 2016, il gruppo guidato da Marco Alverà ha acquistato 84.788.366 azioni proprie (2,42% del capitale), per un controvalore di 312,7 milioni di euro.

Lettera anche su Enel (-1,8%), nonostante la calorosa accoglienza che gli investitori hanno riservato martedì al secondo Green Bond del colosso elettrico italiano. L’emissione è stata pari a 1,25 miliardi e prevede il rimborso in unica soluzione a scadenza nel settembre 2026, e il pagamento di una cedola a tasso fisso pari a 1,125%, pagabile ogni anno in via posticipata. Il prezzo di emissione è stato fissato in 99,184% e il rendimento effettivo a scadenza è 1,225%. Si prevede che il titolo sia quotato presso la Borsa d’Irlanda e presso quella del Lussemburgo, e che sia ammesso anche su “ExtraMOT PRO” di Borsa Italiana. L’operazione ha raccolto adesioni per oltre 3 miliardi, con una partecipazione significativa di Investitori Socialmente Responsabili.

Nell’ambito delle Mid Cap, Erg (-0,1%) ha registrato la migliore performance settimanale sostenuta dal closing di due importanti operazioni annunciate alla fine dello scorso anno, cioè la vendita della propria quota in TotalErg (dopo il via libera di lunedì dell’Antitrust) e l’acquisto di 89 MW di solare.

In flessione anche Hera (-0,9%) nella settimana in cui ha presentato il nuovo business plan relativo al periodo 2017-2021. Nel dettaglio, il piano della multi-utility bolognese indica che al termine del quadriennio sotto osservazione dei target di conto economico superiori a quelli del Consensus, con un Ebitda al 2021 visto a 1,135 miliardi di euro, cioè superiore del 10,5% rispetto alla media delle previsioni degli analisti. Indicazione positive anche per la politica di remunerazione degli azionisti: dividendo unitario previsto in crescita a 0,105 euro nel 2020 rispetto a un Consensus di circa 0,10 euro. Da un punto di vista strettamente industriale sono state confermate le 5 priorità strategiche: crescita (mix bilanciato di espansione organica e acquisizioni), efficienza, eccellenza, con sempre maggiore focus su innovazione e agilità.

Nel segmento delle Small Cap, in forte evidenza TerniEnergia (+3,8%) sulla scia dell’annuncio relativo alla cessione di due interventi di efficienza energetica per un importo complessivo di 2,2 milioni. Per il gruppo guidato da Stefano Neri l’operazione rappresenta un nuovo, rilevante tassello del programma di transizione e gestione della tensione finanziaria per il riposizionamento strategico del Gruppo, già annunciato al mercato in data 24 ottobre 2017, e che prevede l’alienazione di asset non strategici, legati principalmente alle attività core del recente passato, per favorire la focalizzazione su attività a maggiore valore aggiunto tecnologico.