La festività dei mercati americani ci offre un’altra occasione per alcuni riflessioni sullo stato di salute del consumatore americano, vero protagonista dell’economia a stelle strisce.

I consumi partecipano, infatti, alla composizione del Prodotto Interno Lordo per il oltre i due terzi in una percentuale che varia tra il 68% ed il 72 per cento.

Il dato delle vendite al dettaglio ha mostrato un incremento anche nel mese di dicembre, il quarto consecutivo, ma inferiore alle attese.

Tuttavia, il vero motore degli acquisti sta diventando sempre di più l’offerta di credito che consente a gran parte della popolazione di mantenere uno standard di vita elevato, grazie soprattutto alla leva finanziaria, in presenza di redditi per lo più stagnanti negli ultimi anni.

Gli americani non sono si sono mai sentiti meglio. In verità, sembra che stiano spendendo come se non ci fosse un domani, in virtù della capacità di risparmio sempre più ridotta.

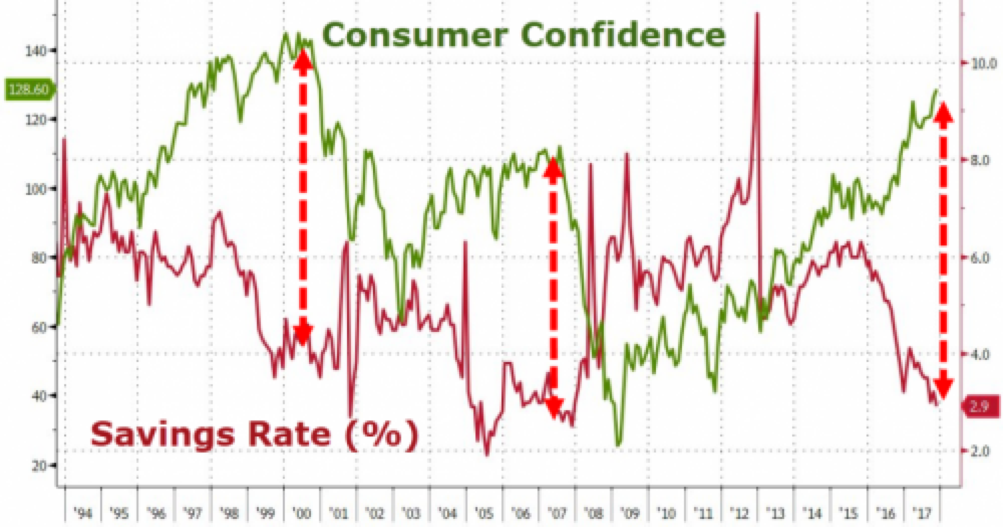

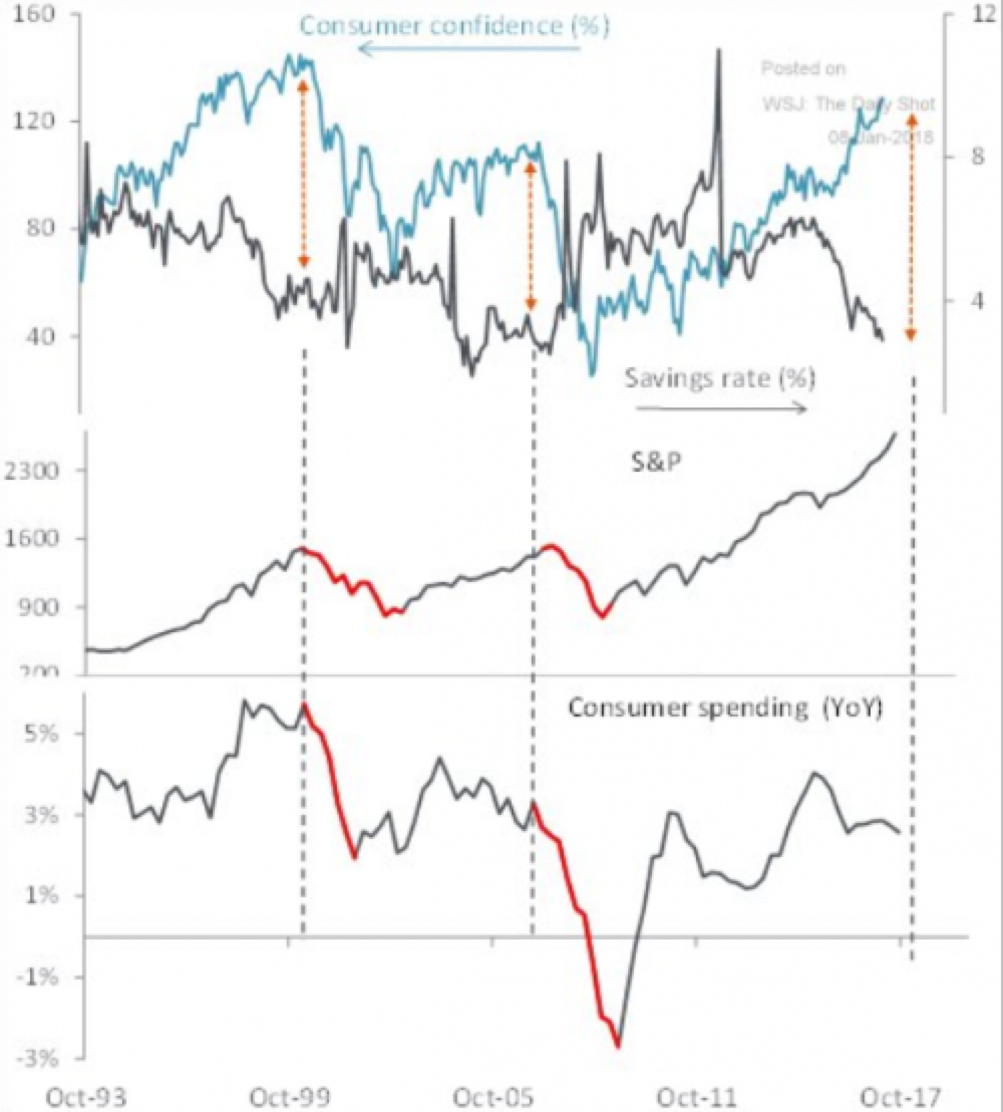

Il grafico mostra che la fiducia dei consumatori ha superato il livello pre-crisi del 2006/07 e si sta lanciando verso il record assoluto della bolla delle dot.com.

In contrapposizione, il tasso di risparmio è sceso a livelli di poco superiori al 2005 al di sotto del 3% del reddito disponibile.

In queste condizioni, è evidente che la capacità di spesa non può ulteriormente espandersi se non utilizzando la leva finanziaria.

L’ultimo rapporto della Federal Reserve, pubblicato la scorsa settimana, ha evidenziato un incremento del credito al consumo di 28 miliardi di dollari rispetto al mese di novembre tra debito delle carte di credito, finanziamento allo studio, prestiti auto e altre forme non ipotecarie.

Tale ammontare rappresenta un incremento dell’8,8% rispetto all’anno precedente, e porta il totale assoluto a 3,83 trilioni di dollari.

Tale imponente fardello potrebbe incidere anche sui prezzi al consumo e quindi accelerare la ripresa dell’inflazione che negli ultimi mesi si è stabilizzata intorno al due per cento, il target indicato dalla Federal Reserve.

In realtà, mentre la Fed può prendere a prestito denaro ed espandere il debito senza generare inflazione, i privati sono soggetti, invece, alle regole del mercato per il quale ogni dollaro di debito ha un impatto economico significativo, ma un effetto leva sulla crescita economica sempre più modesto con il passare degli anni.

La bolla creditizia è sicuramente all’apice e rischia di scoppiare qualora i tassi di interesse continuino a crescere. E’ vero che oltre il 75% dei debiti privati, negli Stati Uniti, sono a tasso fisso, ma anche i nuovi finanziamenti saranno erogati nei prossimi mesi a tassi sempre più elevati.

Molti privati non stanno percependo questo rischio e continuano a mantenere un elevato livello di indebitamento.

In effetti, a parità di reddito, è aumentata la ricchezza finanziaria grazie alla continua rivalutazione dei principali asset (azioni, obbligazioni ed immobiliare).

SINTESI

Fino a quando lo S&P500 continuerà a salire, compenserà la ridotta capacità di risparmio degli americani ed aiuterà l’espansione o la tenuta dei consumi.

E’ evidente che tale situazione di bassi risparmi, elevato indebitamento privato ed asset finanziari inflazionati getta qualche ombra sulla sostenibilità futura sia della crescita sia del rialzo del mercato azionario a stelle e strisce.