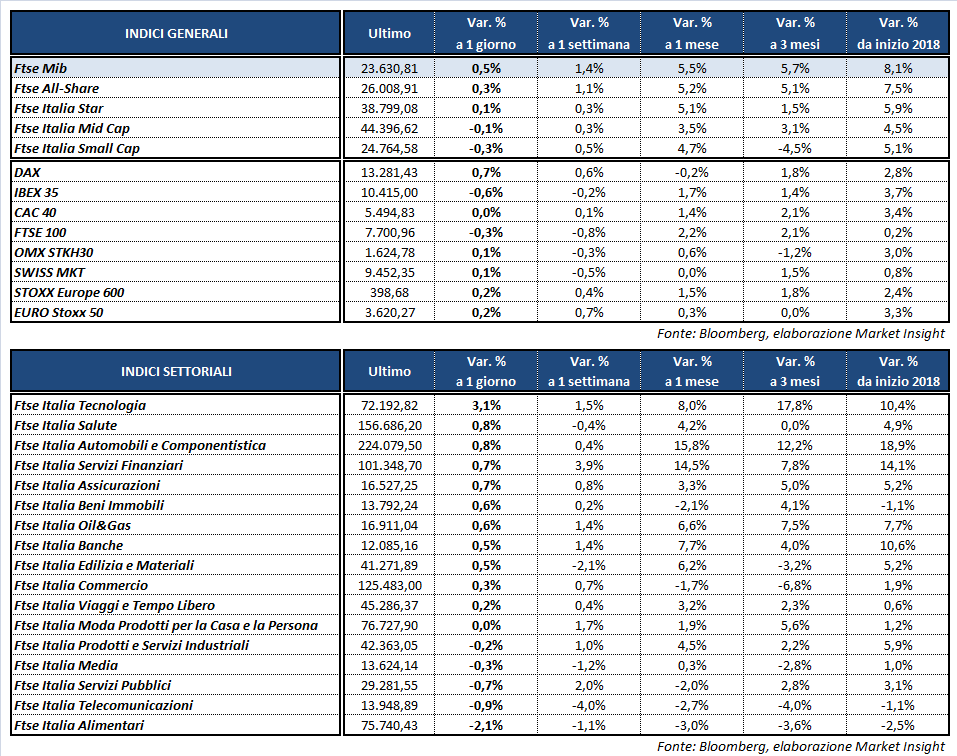

Chiusura mista per le Borse europee, mentre gli indici americani scambiano in lieve flessione, appesantiti anche dal dollaro in ribasso. A Milano il Ftse Mib archivia le contrattazioni vicino ai massimi intraday e in modesto rialzo (+0,5%) a 23.630 punti, positivo come il Dax di Francoforte (+0,7%), il Cac 40 di Parigi termina invariato, mentre il Ftse 100 di Londra (-0,3%) e l’Ibex 35 di Madrid (-0,6%) chiudono col segno meno.

L’attenzione resta prevalentemente concentrata sulle trimestrali delle società a stelle e strisce, con i conti di Morgan Stanley e in attesa dei risultati di Ibm e American Express. Per quanto riguarda i dati macro, da segnalare l’accelerazione, la prima in sette anni, del Pil cinese nel 2017 (+6,9%). Negli Stati Uniti i permessi di costruzione sono diminuiti meno delle attese e i nuovi cantieri edili residenziali sono scesi oltre le stime a dicembre.

Sul Forex, l’euro risale a 1,224 dollari mentre il cambio fra biglietto verde e yen buca al ribasso quota 111. In rimonta le cripto valute dopo il recente selloff, con Bitcoin che torna in area 11.600 dollari.

Tra le materie prime l’oro viaggia in area 1.331 dollari l’oncia, mentre il petrolio scambia sui livelli della precedente chiusura, con Wti e Brent rispettivamente a 64 e 69,3 dollari al barile, dopo i dati Eia che hanno mostrato un nuovo calo delle scorte di greggio americane (-6,8 milioni).

Nel comparto del reddito fisso il rendimento del Btp decennale scende nuovamente sotto il 2%, a 1,97%, separato da un differenziale con il Bund tedesco in calo a 140 punti base.

A Piazza Affari balzo di STM (+3,8%), che beneficia dell’avvio di copertura di SocGen con rating ‘buy’ e dell’indice Sox sui massimi storici. Acquisti anche su BANCA GENERALI (+2,2%) e AZIMUT (+2%) nei servizi finanziari oltre a MONCLER (+2,2%) e FCA (+1,9%), su cui permane la fiducia per operazioni di M&A nonostante le smentite di Marchionne.

In ordine sparso i bancari, con INTESA e UNICREDIT a +1,2%, BPM a -1,45% e UBI a -0,75 per cento. In rosso le utilities dopo i rialzi delle ultime sedute, in particolare SNAM (-1,4%) e TERNA (-1,1%). Scivola in coda al Ftse Mib CAMPARI (-2,5%), su cui Deutsche Bank ha tagliato il rating da ‘buy’ a ‘hold’.