La settimana scorsa abbiamo assistito ad uno scossone sul mercato obbligazionario a livello mondiale.

Alla rottura della trendline rialzista che da oltre 35 anni incombe sul comparto del reddito fisso, in virtù del calo dei tassi di interesse in tutto il pianeta, il guru dei bond Bill Gross ha apertamente dichiarato la fine del trend positivo aprendo un fitto dibattito sull’argomento.

Più che entrare nel merito della discussione, ci interessa invece capire se ci troviamo a un punto di svolta sull’asset obbligazionario e quale impatto questo potrebbe avere sull’economia mondiale e sul mercato azionario.

Inoltre, è importante capire la dinamica del movimento e le cause che lo hanno generato in un momento nel quale l‘inflazione non sembra una minaccia in molti Paesi.

Il superamento della soglia del 2,50% da parte del Treasuary americano ha trascinato con sé anche quello del Bund oltre i 50 basis point e avvicinato anche il decennale giapponese vicino alla soglia dei dieci bps, oltre la quale scatta l’allarme della banca centrale nipponica, preoccupata che i tassi di interesse non decollino improvvisamente.

PERCHE’ I TASSI SALGONO

Diverse possono essere le motivazioni che giustificano un rialzo dei rendimenti, già in corso negli Stati Uniti da un biennio ma accelerato negli ultimi mesi. Nello specifico, indichiamo le principali:

- Le economie mondiali godono di una crescita stabile e la più elevata dalla Grande Recessione.

- Le banche centrali sono ormai al termine della loro politica ultra espansiva non convenzionale ed alcune di loro hanno virato verso una fase già più restrittiva.

- Le aspettative di inflazione sono in crescita ovunque.

- Il debito americano continua a lievitare.

- La Cina sta rallentando o interrompendo l’acquisto di titoli del Tesoro americano.

Limitiamo l’analisi ai rendimenti americani – quelli saliti maggiormente negli ultimi mesi – e, di conseguenza, agli ultimi due punti.

I TASSI AMERICANI

In questa settimana, il rendimento del titolo biennale è salito al 2,05%, massimo dal settembre 2008, raddoppiando rispetto all’uno per cento di inizio 2017.

La curva dei tassi statunitensi ha iniziato un processo di appiattimento, considerando che i rendimenti sulle scadenze lunghe (10 e 30 anni) sono saliti in misura inferiore rispetto a quelle brevi.

Ieri, il T-Bond – così come è chiamato in gergo il titolo governativo decennale – ha superato la soglia del 2,6%, massimo da marzo 2017, chiudendo al 2,62 per cento.

Il debito pubblico a stelle e strisce continua a crescere a ritmo sostenuto e ha raggiunto, ad inizio mese, i 20,6 trilioni di dollari.

Si tratta di una cifra impressionante, destinata ulteriormente a lievitare nei prossimi anni, in virtù sia della crescita del deficit sia delle mancate entrati in seguito all’approvazione della nuova riforma fiscale e, infine, dell’aumento dei tassi di interesse che comportano un maggiore costo del rifinanziamento del debito.

LA PAURA CINESE

La minaccia cinese di rallentare o interrompere l’acquisto di Treasuries è stata utilizzata più per alimentare l’onda speculativa di vendite sul mercato obbligazionario che per rappresentare in realtà un elemento di destabilizzazione.

Benché la Cina sia il principale creditore estero della prima economia mondiale, le preoccupazioni sono forse eccessive.

Ci saranno, infatti, altri Paesi disponibili a sostituirsi a Pechino come compratori dei titoli del Tesoro statunitense.

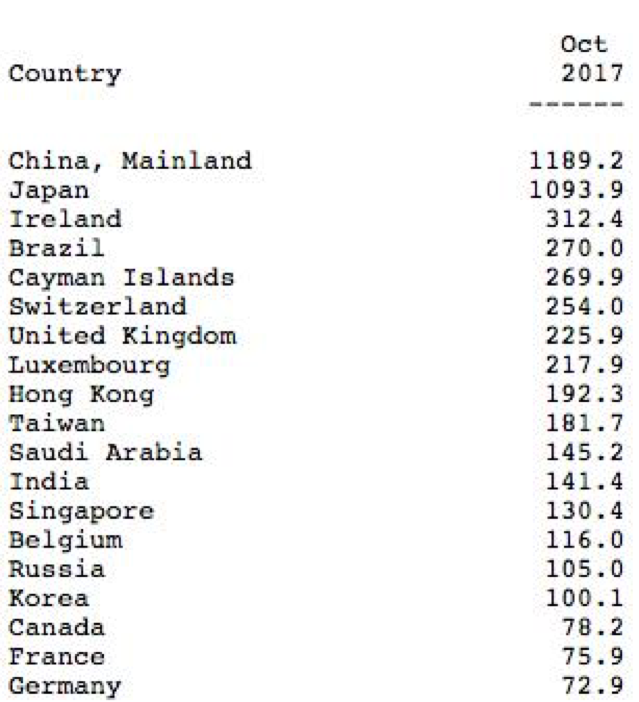

Il grafico riporta la fotografia del debito pubblico statunitense detenuto dai creditori esteri ad ottobre 2017.

Gli 1.189 miliardi di dollari in mano ai cinesi rappresentano il 18,72% dei $6,349 miliardi detenuti dalle nazioni estere, ma solo il 5,5% sul totale di 20,6 trilioni.

E’ vero che nell’ultimo anno la crescita degli acquisti cinese è stata di 139,9 miliardi, pari a un incremento del 13,3% rispetto ai $1.049 miliardi posseduti a novembre 2016, mentre il debito pubblico Usa è salito, nello stesso periodo, di $404 miliardi con un aumento del 2,78 per cento.

Tuttavia, l’elenco degli altri creditori lascia ben sperare sulla ripartizione degli acquisti tra altre nazioni anche nel caso ci fosse uno stop totale da parte di Pechino.

L’IMPATTO SULL’ECONOMIA E SUL MERCATO AZIONARIO

Il rialzo dei rendimenti penalizza il valore delle obbligazioni, ma rende più interessante l’investimento nelle nuove emissioni da parte degli investitori. Al contrario, per un’economia già molto indebitata, le nuove emissioni diventeranno più onerose e anche l’utilizzo di qualsiasi ulteriori forme di finanziamento.

I tassi sui mutui a tasso fisso trentennali hanno di nuovo superato la soglia del quattro per cento, per la prima volta dallo scorso marzo.

Riguardo al mercato azionario, invece, in caso di ascesa lenta e progressiva dei rendimenti l’impatto dovrebbe essere modesto. Tuttavia, qualora il rendimento del decennale riuscisse a raggiungere nei prossimi mesi la soglia del tre per cento, lo scenario potrebbe radicalmente cambiare.

In aggiunta, l’aumentare dei costi dei finanziamenti potrebbe essere un deterrente per quelle aziende che utilizzano la leva finanziaria per ricomprarsi le azioni e saranno costrette a ridurre o sospendere questo tipo di politica che “droga” inevitabilmente, da anni, le quotazioni.