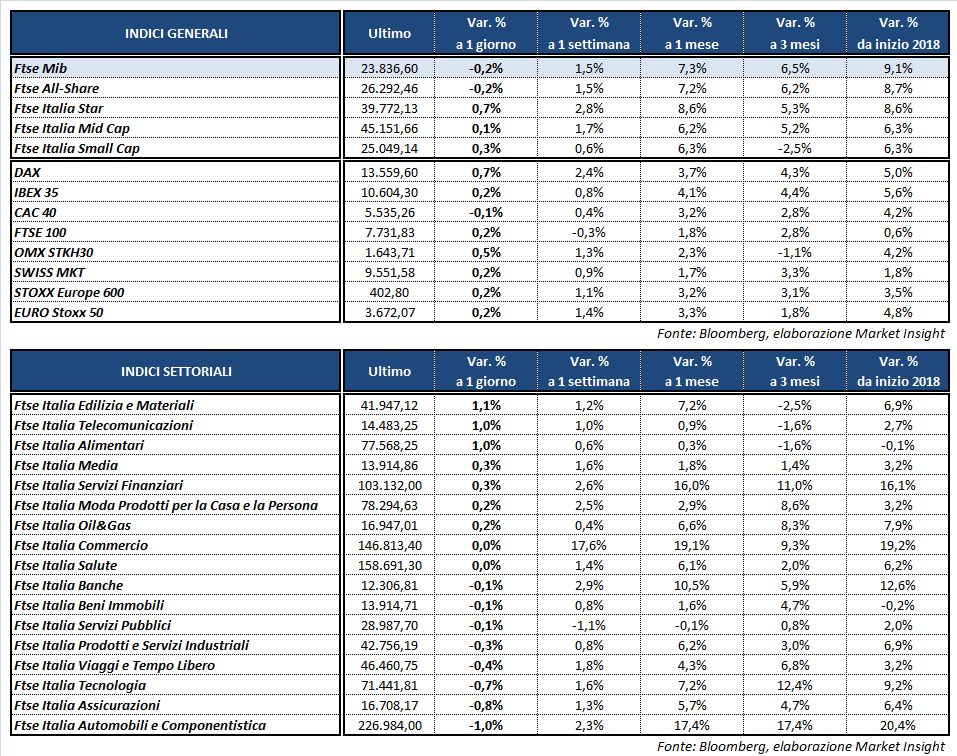

Chiusura incerta per le Borse europee, fra cui spicca Francoforte con il Dax (+0,7%) sui massimi storici. A Milano il Ftse Mib archivia le contrattazioni in flessione dello 0,2% a 23.836 punti, sostanzialmente in linea con il Cac 40 di Parigi (-0,1%), mentre il Ftse 100 di Londra (+0,2%) e l’Ibex 35 di Madrid (+0,2%) terminano poco sopra la parità.

Frazionali rialzi a Wall Street, dove spicca il +0,5% del Nasdaq trainato da Netflix (+10%) dopo i risultati diffusi ieri a mercati chiusi. All’indomani del voto in Senato che ha momentaneamente interrotto lo “shutdown” governativo, garantendo i finanziamenti fino all’8 febbraio, gli investitori tornano a concentrarsi prevalentemente sulla earning season, mentre sembrano trascurare per il momento il potenziale impatto dei dazi annunciati da Trump.

In attesa della riunione della Bce, in calendario giovedì, la Bank of Japan ha mantenuto inalterata la politica monetaria accomodante, pur mostrandosi meno pessimista rispetto alle ultime uscite in merito alla ripresa dell’inflazione. Dinamica che sostiene lo yen, in recupero nei confronti del dollaro (USD/JPY 110,4) e dell’euro (EUR/JPY 135,5), mentre il cambio fra moneta unica e biglietto verde risale a quota 1,228.

Sul fronte macro, l’indice Zew di gennaio relativo fiducia degli investitori istituzionali tedeschi è salito a 20,4 punti dai 17,4 di dicembre, superando le stime degli economisti (17,7 punti). Anche il sotto-indice relativo alla situazione corrente è salito invece a 95,2 punti dagli 89,3 di dicembre, sovraperformando il consensus (89,6 punti). In crescita oltre le attese la fiducia dei consumatori dell’Eurozona a gennaio (1,3 punti) mentre negli Usa l’indice manifatturiero della regione di Richmond è calato oltre le aspettative a 14 punti.

Acquisti diffusi sull’obbligazionario, spinti anche dai segnali provenienti dalla Boj sulla prosecuzione della politica monetaria espansiva. In Italia il rendimento del Btp scende all’1,88% e lo spread con il Bund si riduce a 132 punti base. Treasury statunitense in calo a 2,62 per cento.

Fra le materie prime l’oro risale a 1.338 dollari l’oncia, mentre rimangono ben intonate le quotazioni del petrolio (+1,3%), con Wti e Brent rispettivamente a 64,4 e 69,9 dollari al barile, in attesa dei dati settimanali dell’Api sulle scorte americane di greggio.

A Piazza Affari avanza BANCO BPM (+1,8%), beneficiando anche della conferma della raccomandazione ‘buy’ da parte di Banca Imi con prezzo obiettivo di 3,8 euro. In evidenza pure FINECO (+1,8%) fresca di conferma, da parte di Kepler Cheuvreux, del rating ‘buy’ con target price a 10 euro.

SAIPEM (+1,6%) in evidenza tra i petroliferi, avanza anche BUZZI (+1,4%), grzie al rialzo del target price da parte di Ubs (a 30 euro da 27,4) e alla sospensione del blocco delle attività pubbliche negli Stati Uniti.

Acquisti anche su TELECOM ITALIA (+1,2%), CAMPARI (+1,2%) e PRYSMIAN (+1,1%).Deboli LEONARDO (-1,2%), ATLANTIA (-1,3%) e FERRARI (-1,7%). Realizzi su FERRAGAMO (-2,1%), salita ieri in scia al balzo di YNAP (invariata) innescato dall’offerta pubblica di acquisto totalitaria a 38 euro per azione lanciata da Richemont.