La multi-utility presieduta da Tomaso Tommasi di Vignano si appresta a chiudere un 2017 di eccellenza, con risultati superiori alle attese, e nel frattempo ha presentato al mercato un piano industriale al 2021 contraddistinto da un’accelerazione della crescita, a cui saranno indirizzati quasi tre miliardi, pur nel rispetto della solidità e sostenibilità del modello di business. Iniziative apprezzate dal mercato e dagli analisti, che a larga maggioranza ribadiscono l’indicazione di acquisto.

- Tomaso Tommasi di Vignano, presidente di Hera, illustra le strategie

- Il piano al 2021 – focus su crescita e redditività

- “Uno sviluppo ambizioso ma sostenibile, sia organico che per M&A”

- Il piano al 2021 – trattamento, riciclo e riuso dei rifiuti

- Il ruolo dell’M&A nell’energia

- I target al 2021– tre miliardi per lo sviluppo e margini in crescita

- Generazione di cassa solida per una politica di dividendi sostenibile

- “Un piano all’insegna della prudenza”

- Un 2017 superiore alle attese

- Lo scenario al 2019 si delinea positivo. Al via le gare nel gas

- Lo scenario al 2019 si delinea positivo. Maggior tutela e acquisizioni

- Gli obiettivi del piano con focus sul biennio 2018-2019

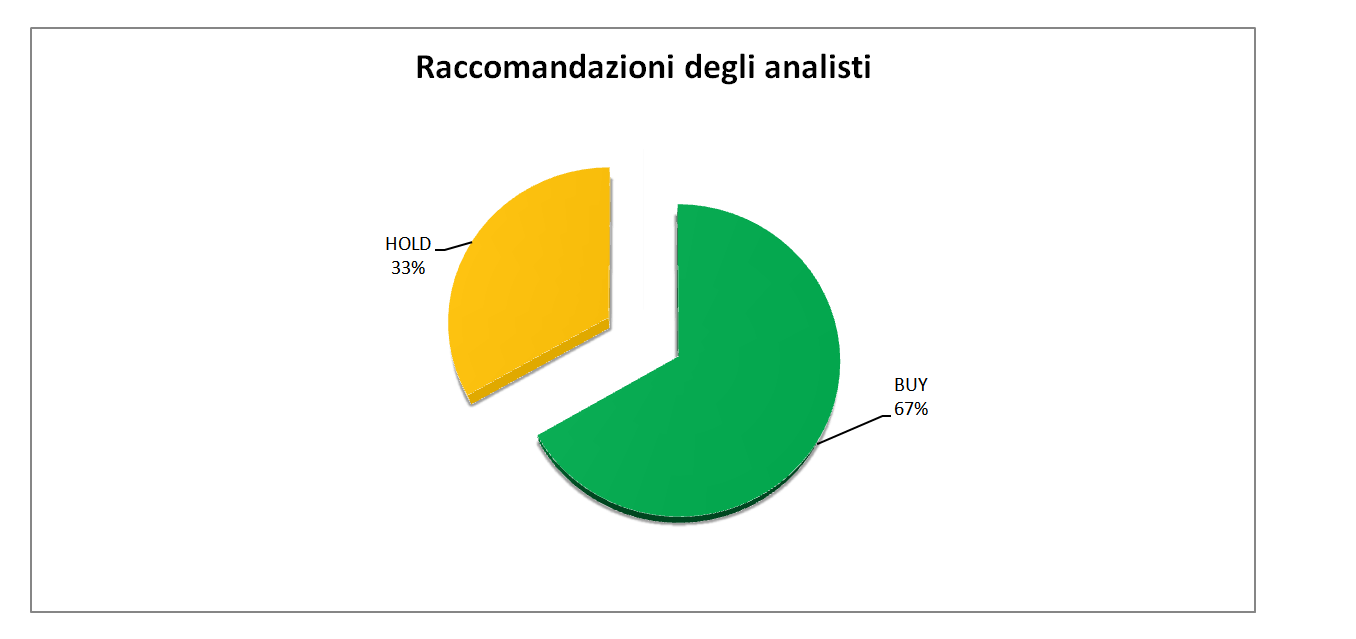

- Analisti – la grande maggioranza ribadisce l’indicazione di acquisto

- Borsa – il titolo sovraperforma il settore

Hera archivia un 2017 con una crescita superiore alle attese dimostrando ancora una volta la solidità e la sostenibilità del modello di business messo a punto in questi lustri dal team che affianca Tomaso Tommasi di Vignano al vertice della società bolognese.

Il Margine operativo lordo (MOL) dovrebbe infatti collocarsi nell’ordine dei 980 milioni e quindi superiore di 63 milioni il livello al 2016 grazie anche al contributo dei 55 milioni attinenti alla componente organica, una delle maggiori crescite mai realizzate nella nostra storia come sottolinea il presidente di Hera.

E questi risultati rafforzano la credibilità del piano al 2021 presentato nei giorni scorsi al mercato. Un documento dal quale emergono molti spunti di grande interesse, fra i quali è si segnalano 1,3 miliardi di investimenti per lo sviluppo, di cui più della metà destinati al consolidamento ove è attesa una decisa accelerazione.

È doveroso ricordare al riguardo che l’M&A rappresenta una caratteristica storica per il gruppo guidato da Tomaso Tommasi, anche se nell’ultimo biennio il trend ha subito un rallentamento a causa di fattori esogeni. Tutto ciò rappresenta però il passato, mentre l’azienda ora guarda al futuro con rinnovata fiducia anche perché lo scenario si delinea positivo.

Lo scenario macroeconomico dovrebbe volgere al bello e i dati confermano che anche in Italia è in atto la ripresa, seppur con un ritmo ancora inferiore alla media europea, mentre il contesto specifico dei business in cui opera Hera stanno vivendo un momento favorevole, come testimoniano anche i risultati del gruppo.

Il 2017, primo anno del nuovo piano, dovrebbe infatti essere eccellente come sopra ricordato, mentre il 2018 scatta con novità positive. I business regolati, ricordano a Bologna, dovrebbero essere caratterizzati dall’avvio delle gare gas in molti degli Atem presidiati, ove saremo impegnati a riconfermare la nostra leadership.

Un ruolo non secondario è poi assegnato al mercato della maggior tutela, la cui liberalizzazione è prevista per il luglio del 2019, se le tempistiche fissate dal Governo saranno rispettate. Si tratta di un’importante opportunità in quanto saranno contendibili oltre 20 milioni di clienti, di cui Hera ha attualmente solo 0,2 milioni.

Scenario ed iniziative apprezzate dal mercato, che ha impresso al titolo una performance importante sostenuto anche dalle raccomandazioni degli analisti, che a larga maggioranza ribadiscono l’indicazione di acquisto, mentre il consensus evidenzia una media del target price migliorato di oltre il 6% a 3,3 euro con un potenziale di rivalutazione del 12% sulla base delle quotazioni di inizio anno.

Tomaso Tommasi di Vignano, presidente di Hera, illustra le strategie

“Continuare il percorso di crescita, facendo leva come sempre anche sulla componente esogena che da sempre ci caratterizza, e mantenere un forte presidio sul controllo dei costi e sull’aumento dell’efficienza”.

Sono queste, precisa Tomaso Tommasi di Vignano, presidente di Hera, “le priorità strategiche a cui stiamo lavorando per sviluppare tutte le aree in cui si dipana il nostro business, salvaguardando nel contempo una redditività in grado di soddisfare i nostri stakeholders”.

E questo in quanto, aggiunge il presidente di Hera, “il modello che abbiamo messo a punto in questi lustri ci ha permesso di garantirci flussi di cassa importanti, ma anche sostenibili. E questo crea le condizioni per confermare una politica di dividendi crescenti senza condizionare le strategie di sviluppo e salvaguardando nel contempo una struttura solida”.

Strategie riproposte con puntualità e rigore nel piano industriale al 2021 presentato la scorsa settimana al mercato.

Ma procediamo con ordine, illustrando nel dettaglio i punti centrali del piano e delle strategie di sviluppo.

Il piano al 2021 – focus su crescita e redditività

“La crescita – ricorda il capo azienda – è da sempre al centro della nostra strategia multi-utility e quello appena varato, è il 15° piano industriale dalla nostra nascita ed è ancora una volta all’insegna dell’espansione”.

“Il contesto in cui operiamo”, continua Tomaso Tommasi, “sarà infatti attraversato da numerosi cambiamenti per i quali noi ci stiamo preparando da anni. Siamo diventati ancora più ‘solidi’ e questo ci consentirà di fronteggiare la crescente competizione che arriverà anche nei servizi a monopolio locale come la distribuzione gas e la raccolta dei rifiuti”.

Ma c’è pure altro poiché noi, aggiunge il presidente, “grazie al nostro attuale posizionamento sui mercati ed alle disponibilità finanziarie, abbiamo varato il più ambizioso piano degli investimenti nella storia del Gruppo: superiore di 400 milioni al piano precedente ed il 62% al di sopra di quanto abbiamo investito negli ultimi cinque anni. Al sostegno della crescita indirizzeremo infatti 2,9 miliardi, di cui 1,6 destinati alla componente organica e 1,3 allo sviluppo, una costante nei bilanci degli ultimi 15 anni”.

E tutto ciò, completa, “sarà affiancato da una attenzione molto forte alle efficienze ed alla riduzione dei costi. Un binomio che da sempre ci caratterizza e che resta ancora una priorità strategica così come la sostenibilità delle nostre attività tanto che la crescita prospettata al 2021 è per 2/3 nella direzione auspicata dagli obiettivi fissati nell’agenda dell’ONU”.

“Uno sviluppo ambizioso ma sostenibile, sia organico che per M&A”

Il piano industriale al 2021, precisa Tomaso Tommasi, “conferma e rilancia la particolare attenzione che da anni riserviamo allo sviluppo tecnologico dei nostri impianti e al tema della digitalizzazione dei processi e della gestione dei dati”. Questi temi, assieme anche alla efficienza energetica, risultano infatti per noi “funzionali a raggiungere concretamente maggiori efficienze e competitività nei nostri business”.

Strategie declinate in tutti gli ambiti del piano in quanto il gruppo prevede di allocare entro il 2021 due miliardi di euro di investimenti, circa il 70% del totale previsto a piano, di cui la metà sarà destinata al mantenimento delle reti attuali. Il restante miliardo sarà invece destinato per 470 milioni alle gare della distribuzione gas nei nostri territori di riferimento ed oltre 500 miliardi indirizzati all’M&A, oltreché a progetti con un contenuto innovativo di sviluppo.

Strategie declinate in tutti gli ambiti del piano in quanto il gruppo prevede di allocare entro il 2021 due miliardi di euro di investimenti, circa il 70% del totale previsto a piano, di cui la metà sarà destinata al mantenimento delle reti attuali. Il restante miliardo sarà invece destinato per 470 milioni alle gare della distribuzione gas nei nostri territori di riferimento ed oltre 500 miliardi indirizzati all’M&A, oltreché a progetti con un contenuto innovativo di sviluppo.

“Sforzi grazie ai quali”, ricorda ancora il capo azienda, “prevediamo di salire dal 75%, fino al 100% della quota di mercato nei territori di riferimento nella distribuzione gas, completando la nostra presenza anche nelle frazioni di aree oggi occupate da operatori medio/piccoli. Novità importanti anche sulla modernizzazione delle reti: dallo smart metering al controllo satellitare delle perdite di rete, transitando per lo sviluppo di sistemi predittivi per ottimizzare le attività di manutenzione.

Il piano al 2021 – trattamento, riciclo e riuso dei rifiuti

Noi di Hera “siamo leader in Italia nel trattamento, riciclo e riuso dei rifiuti, ove possiamo offrire un servizio a 360 gradi di alta qualità e in grado di evolvere il sistema di gestione dei rifiuti dei clienti verso una maggiore sostenibilità ambientale in ottica di Economia circolare”.

E questo anche perché negli ultimi 2 anni, ricorda Tomaso Tommasi, “abbiamo effettuato quelle acquisizioni che ci hanno permesso di consolidare una solida piattaforma di impianti di spicco in Italia e che costituisce il vantaggio competitivo su cui fare leva per aumentare la clientela business e porci definitivamente come punto di riferimento nel settore in tutto il territorio nazionale”.

Novità importanti anche sul fronte energetico, “ove ci attendiamo che durante il periodo coperto dal nostro piano trovi compimento la completa deregolamentazione del mercato della vendita di energia elettrica (Maggior Tutela)”. Un processo che favorisce gli operatori con i più elevati livelli di qualità del servizio e quindi “noi –precisa il presidente – ci aspettiamo di aumentare la clientela sia con la nostra solida crescita organica (+50 mila clienti l’anno) che con la conquista di clienti oggi in Maggior Tutela”

Il ruolo dell’M&A nell’energia

Salvaguardare un buon livello di servizio è quindi fondamentale per fidelizzare i clienti e sostenere lo sviluppo previsto in tutti i business, anche per contrastare quell’inasprimento della competizione che inciderà sulla marginalità.

Questa maggiore pressione competitiva, spiega poi il presidente di Hera,“rappresenta comunque una vera opportunità per noi perché, data la frammentazione del settore, ci permette di espandere le nostre quote di mercato per vie esterne (M&A), andando a consolidare quegli operatori minori che non hanno la possibilità di fare leva sulle economie di scala”.

E l’insieme di questi obiettivi, completa Tomaso Tommasi,“configura una crescita equilibrata di tutti i business in cui operiamo, mantenendo intatto il bilanciamento tra attività regolate e a libero mercato che ha fin qui costituito il fondamento del basso profilo di rischio di Hera”.

I target al 2021– tre miliardi per lo sviluppo e margini in crescita

Il nuovo piano industriale prevede 2,9 miliardi di investimenti per cogliere le opportunità di questo particolare quinquennio di evoluzione del mercato. Opportunità presenti in tutti i nostri business. Ed è anche per questo che noi, precisa Tomaso Tommasi, “riteniamo credibile il raggiungimento dell’obiettivo di MOL di 1.135 milioni nel 2021, con una crescita di 218 milioni, pari ad un incremento medio annuo del 4,4% e quindi superiore al precedente piano”.

E dei 218 milioni di MOL aggiuntivi,138 saranno generati da crescita organica, più che compensando 27 milioni di euro di impatti negativi riconducibili principalmente alle scadenze degli incentivi sulle energie rinnovabili, mentre 107 saranno connessi alla crescita per linee esterne.

Significativi anche i progressi attesi sulla crescita interna (+138 milioni), “ove abbiamo più di una leva di cui la componente principale è quella delle efficienze da cui è atteso un contributo di 76 milioni (-5% dei costi indirizzabili in 5 anni)”.

Efficienze, puntualizza il presidente di Hera,“saranno ottenute attraverso la tradizionale riduzione dei costi per 53 milioni di euro e con i frutti dei processi di innovazione per i restanti 23 milioni. C’è poi il contributo da parte delle già citate gare gas, che è atteso pari a +29 milioni di euro; è una crescita ‘organica’ in quanto si tratta di completare un territorio già ampiamente presidiato dal gruppo ed è quindi un‘ampliamento organico’del perimetro”.

Il terzo e ultimo fattore di crescita interna, sintetizzabile in 33 milioni di ricavi, include un’ulteriore espansione della base clienti nel comparto Energia, l’aumento di quote di mercato nel trattamento dei rifiuti e l’aumento delle tariffe nei business regolati. Target, rilevano a Bologna, espressi al netto di alcune ipotesi conservative sugli effetti negativi della maggiore pressione competitiva attesa, sulle gare della clientela in salvaguardia e sulle gare della raccolta rifiuti urbani.

Generazione di cassa solida per una politica di dividendi sostenibile

Il piano prevede inoltre un contributo significativo della componente esogena, poiché la crescita per linee esterne dovrebbe apportare quasi 110 milioni, di cui 18 attinenti ad acquisizioni concluse recentemente, mentre i rimanenti 90 milioni saranno generati da ulteriori operazioni di M&A concentrate nei territori di riferimento.

Gli obiettivi, puntualizzano a Bologna, “sono in linea con il precedente piano, ma saranno perseguiti sia con operazioni di merger con multi-utilities (tipicamente effettuate con scambi azionari) sia con operazioni di acquisizione “cash” tipicamente su aziende nel settore del trattamento dei rifiuti e nelle aziende commerciali di vendita di servizi energetici (Gas e Elettrico)”. E tutto ciò migliora la visibilità e riduce il rischio di execution.

Iniziative grazie le quali garantire quella generazione di cassa con cui mantenere a fine piano un rapporto tra debito netto e MOL attorno a 2,9 volte. Un livello che, completano a Bologna, evidenzia il mantenimento della nostra usuale solidità finanziaria.

Ma c’è pure altro poiché la crescita del MOL si rifletterà sugli utili netti, come testimonia il tasso di crescita medio annuo dell’EPS, atteso circa al 5% e quindi superiore al 4,5% del precedente piano. Previsioni grazie le quali poter offrire ritorni crescenti agli azionisti, ai quali dovrebbe essere riservata la distribuzione di un dividendo di 10,5 centesimi nel 2021, con una crescita del +17% rispetto all’ultima cedola distribuita.

“Un piano all’insegna della prudenza”

Il nuovo piano industriale, ricorda Tomaso Tommasi, “è stato costruito nel rispetto della prudenza che da sempre ci caratterizza, come testimoniano anche i dati più recenti. E a conferma dell’affidabilità delle nostre previsioni, anche su un orizzonte temporale più lungo, ricordiamo che il forecast del 2017 presenta circa 980 milioni di MOL e questo dato è superiore anche al target di piano che ci eravamo posti 5 anni fa”.

Un risultato ancor più soddisfacente se si tiene conto che le gare gas previste nel passato quinquennio sono slittate e che gli elementi negativi di scenario sono stati maggiori di quanto prevedibile a causa principalmente della riduzione del Wacc e degli incentivi sulle rinnovabili.

“E la ragione del nostro ottimismo”, completa il presidente di Hera sull’argomento, “nasce anche dal fatto che investiamo da tempo in progetti con un forte contenuto di innovazione e gestiamo le attività nei diversi business nella logica di una continua aspirazione all’eccellenza. E questa impostazione ci permetterà, per esempio, di mettere in funzione uno dei primi impianti in Italia di Bio-metano già quest’anno e di offrire innovativi servizi di gestione (Economia circolare) di rifiuti alla clientela, in linea con le più recenti evoluzioni della domanda. Ci consideriamo quindi tra gli operatori che potranno trarre vantaggi dall’attesa profonda trasformazione del settore, con l’ambizione mai nascosta di guidarne il processo di consolidamento nei nostri territori di riferimento”.

Un 2017 superiore alle attese

L’esercizio appena concluso è il primo dei cinque anni coperti dal piano ed il preconsuntivo ci porta ad un MOL prossimo al miliardo in quanto è atteso a circa 980 milioni, con un progresso di 63 milioni sostenuto da una delle maggiori crescite organiche mai realizzate nella nostra storia e pari a 55 milioni.

Risultati a cui hanno dato un contributo tutte le attività ed in particolare la Vendita di Energia, che ha beneficiato della conquista di ulteriori quote di mercato nel segmento dei clienti in salvaguardia merito della gara vinta a fine 2016. E questo risultato ha più che compensato la riduzione di 10 milioni degli incentivi sulle rinnovabili.

Un contributo di 18 milioni è poi giunto dalla crescita esterna, con le acquisizioni di Aliplast, Gran Sasso e Teseco. “Apporto importante, ma ‘ricorrente’ proprio perché i contributi dell’attività di M&A è nei nostri bilanci ogni anno in conseguenza del nostro ‘peculiare modello di sviluppo’ e non frutto di una attività residuale o occasionale”.

Risultati particolarmente apprezzabili anche in confronto con le attese del precedente piano al 2020, che sono state superate per circa 18 milioni grazie ai migliori risultati del 2016 e del forecast 2017.

Lo scenario al 2019 si delinea positivo. Al via le gare nel gas

Il 2017, il primo anno del piano, si è chiuso con risultati superiori alle attese e l’esercizio in corso sembra partire con il piede giusto. “I business regolati, ricordano a Bologna, dovrebbero essere caratterizzati dall’avvio delle gare gas in molti degli Atem presidiati, ove saremo impegnati a riconfermare la nostra leadership. Le gare rappresentano un tassello importante della nostra crescita interna prevista a piano e ci attendiamo che le gare si concentrino proprio a partire dall’anno in corso. Il processo è partito e non dovrebbero esserci ulteriori significativi ritardi”.

Entro la fine del 2018 si terranno le gare per il rinnovo dei contratti della salvaguardia e del default gas. Queste gare sono fortemente competitive e quindi, come sottolineano a Bologna, “abbiamo assunto in via conservativa una riduzione della marginalità rinveniente da questi contratti. Questo anche se i mercati sono molto specifici ed è quindi necessaria una solida expertise nella gestione abbinata ad una solidità finanziaria capace di fare fronte agli investimenti in capitale circolante tipico del business. Ci sentiamo comunque pronti a competere, forti di un buon track record”.

Lo scenario al 2019 si delinea positivo. Maggior tutela e acquisizioni

Un ruolo non secondario è poi assegnato al tema della liberalizzazione del mercato della maggior tutela, prevista per il luglio del 2019 se le tempistiche fissate dal Governo saranno rispettate. Si tratta di un’importante opportunità in quanto saranno contendibili oltre 20 milioni di clienti, di cui Hera ha attualmente solo 0,2 milioni.

E tutto ciò “rappresenta per noi una opportunità anche alla luce della competitività dei servizi offerti, come testimoniato dal basso churn rate e dagli indicatori di soddisfazione della clientela confermati negli anni passati”.

C’è poi il tema del consolidamento del settore, ove Hera vuole ritagliarsi un ruolo di primo attore, nonostante nell’ultimo biennio abbia subito un rallentamento il fronte delle multi-utility possedute dai Comuni, anche in virtù delle alterne vicende del decreto Madia. Tuttavia, l’avvio delle gare gas ed il trasferimento della competenza sul settore ambientale all’authority nazionale ARERA rendono le attuali scelte strategiche di più ampio respiro e non vincolate a logiche di pura sopravvivenza. “Scenario all’interno del quale- aggiunge Tommasi- potremo valorizzare al meglio le iniziative in atto con gli operatori attigui ai nostri territori di riferimento. E le prime positive novità speriamo di poterle annunciare al mercato già entro la fine dell’anno”.

Aspettative positive anche dalla leva delle acquisizioni di aziende private nei settori del trattamento dei rifiuti e delle attività commerciali. “Una importante opportunità per noi poiché il mercato è altamente frammentato in un elevato numero di società di medio/piccole dimensioni. Ed avere risorse finanziarie immediatamente disponibili, come nel nostro caso, è certamente un vantaggio per chiudere velocemente le operazioni a condizioni interessanti”.

Gli obiettivi del piano con focus sul biennio 2018-2019

Il 2018 presenta un profilo di continuità rispetto all’anno appena concluso e pertanto, come sottolinea Tomaso Tommasi, “continueremo a lavorare per crescere organicamente attraverso l’ottimizzazione dei nostri processi e l’espansione commerciale sui mercati liberalizzati”.

“La generazione di cassa dovrebbe pertanto mantenersi su livelli elevati consentendoci di perseguire senza affanni le strategie di espansione, inclusa la componente esogena e la distribuzione di un dividendo soddisfacente senza intaccare la solidità finanziaria, che dovrebbe rafforzarsi”.

Il prossimo anno sarà caratterizzato dalla partenza del nuovo biennio del mercato della salvaguardia, ove noi “siamo tranquilli perché abbiamo inserito nel piano industriale un’attesa prudente, ipotizzando di riconfermare circa la metà della marginalità raggiunta ad oggi. Questa ipotesi sollecita tutto il gruppo a trovare nuove modalità per ricoverare il potenziale minore contributo atteso dalla salvaguardia. Ci aspettiamo comunque, facendo leva anche sulla crescita esterna, un’ulteriore crescita del MOL, dando continuità al nostro track record, che dalla fondazione ci ha sempre visti crescere anno dopo anno”.

“E’ poi previsto l’avvio delle prime gare gas sui nostri territori di riferimento, dove ci aspettiamo di consolidare la nostra attuale presenza. Questo dato, insieme alla nostra capacità investitoria, ci rende confidenti nel prevedere di ricavare una marginalità in crescita al termine di questa fase competitiva”.

Scenario apprezzato dagli analisti, il cui consensus è aumentato del 6% portando il target price a 3,3 euro per azione, con un potenziale di rivalutazione del 12% rispetto ai 2,93 euro della quotazione di inizio anno.

Analisti – la grande maggioranza ribadisce l’indicazione di acquisto

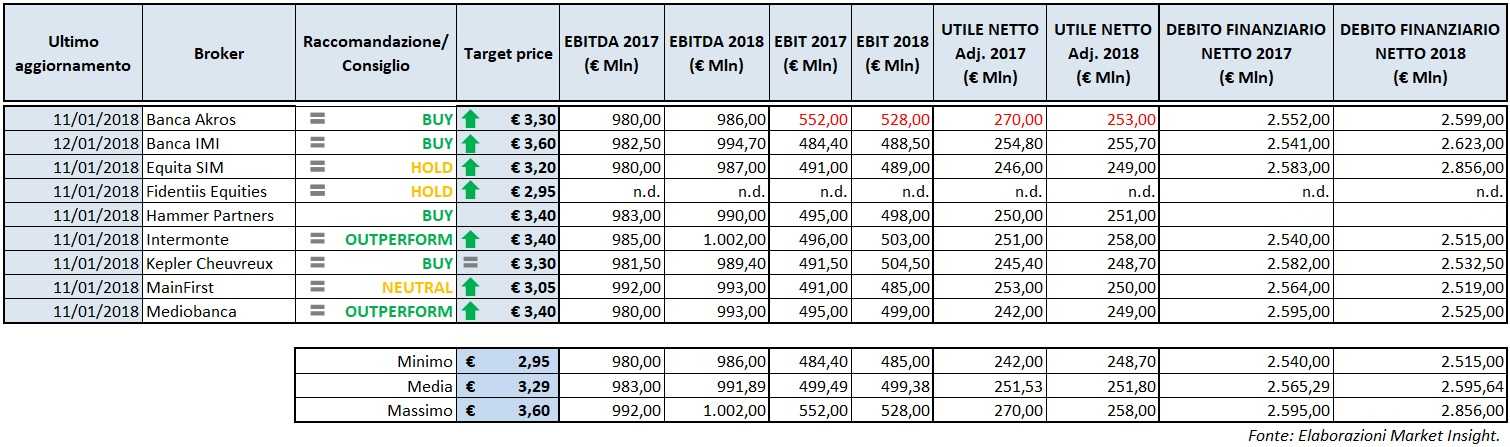

Banca Akros rilancia il buy con target price a 3,30 euro in quanto “crediamo che la società abbia fornito agli investitori dei target solidi e raggiungibili, confermando il percorso di crescita intrapreso nel passato. Le M&A rimangono un elemento chiave della strategia di Hera, anche se nel recente passato si è materializzato un rallentamento a causa dell’incertezza politica relativa alle imminenti elezioni. Crediamo che lo scenario possa migliorare grazie al trasferimento delle attività di regolazione sul business ambientale all’authority nazionale, che dovrebbe favorire una nuova ondata di M&A a beneficio di Hera”.

Banca Imi conferma il buy con prezzo obiettivo a 3,60 euro, in quanto “Hera ha svelato il suo nuovo business plan rivedendo al rialzo i suoi precedenti target e fornendo una positiva guidance sul 2017 a livello di MOL e PFN. Il gruppo prevede di centrare un target di 1.135 milioni di MOL nel 2021 (rispetto al precedente 1.080 al 2020) da un MOL di 917 milioni nel 2016, grazie sia alla crescita organica che esterna”. La visibilità sulla crescita dell’Ebitda, proseguono, “è rafforzata da un piano di investimenti sostanzialmente più alto (principalmente sulle attività regolate), mirando a cogliere le opportunità di mercato (per esempio crescita tramite gare gas, consolidamento nei frammentati mercati dell’ambiente e della vendita di energia). Allo stesso tempo, lo sfruttamento della crescita organica è rinforzata dall’incrementata flessibilità finanziaria, che potrebbe permettere l’accelerazione delle acquisizioni finanziate tramite debito in società mono-business insieme alle tradizionali M&A con multi-utility locali”.

EquitaSim è in hold con target a 3,20 euro ed il giudizio generale sulla presentazione della strategia del gruppo è neutrale. in quanto Hera “è stata come al solito prudente, con i target in linea con le attese e senza maggiori novità rispetto alle linee guida già presentate durante il 2017. La visibilità sui principali driver di crescita rimane alta, ma crediamo che la corrente valutazione tenga già conto della maggior parte dei benefici attesi”.

Fidentiis Equities esprime un hold con prezzo obiettivo a 2,95 euro, poiché “crediamo che il nuovo piano industriale sia raggiungibile con un limitato rischio di esecuzione. Il contributo delle M&A continua ad essere molto importante, rappresentando quasi il 50% della crescita dell’Ebitda, ma è sostanzialmente in linea con quanto raggiunto dal gruppo nel passato, tramite sia le fusioni con altre multi-utility sia le acquisizioni con società mono-business operanti nei settori della vendita di energia e del trattamento dei rifiuti. L’alta frammentazione del settore dovrebbe continuare a fornire opportunità per le attività di M&A. Il target di 3 milioni di clienti al 2021 potrebbe essere molto ambizioso, ma dall’altro lato il piano include un impatto negativo di 45 milioni dalla minore profittabilità sui contratti di salvaguardia e default gas, che rappresenta un’ipotesi molto prudente”.

Hammer Partners ripropone il buy a 3,40 euro, ricordando che “nel nuovo piano industriale 2017-2021, il management ha fissato target conservativi. Per quanto riguarda la crescita tramite acquisizioni vediamo molte opportunità per il gruppo sia per le gare gas che per il consolidamento del settore. Valutiamo la società con un Buy con un target price, per ora, di 3,40 euro, che non tiene conto delle gare gas e della creazione di valore tramite M&A”.

Intermonte è in outperform con target a 3,40 euro, poiché “confermiamo la nostra visione positiva basandoci sui risultati preliminari del 2017 (una migliore PFN ci ha spinti a incrementare il target price) e sui solidi target del piano industriale. In particolare crediamo che gli obiettivi siano piuttosto conservativi, specialmente per quanto riguarda la leva finanziaria al 2021, e che ipotesi caute siano state fatte in alcune aree come il mercato della salvaguardia. Hera è ben posizionata per beneficiare della ripresa ciclica dei volumi e dei prezzi dei rifiuti, così come della crescita della base clienti nella vendita di energia e del consolidamento del settore, dove il management ha mostrato che le acquisizioni di piccole società o portafogli di clienti possono contribuire positivamente alla crescita. Crediamo che il payout di circa il 60% lasci spazio per ulteriori miglioramenti in futuro”.

Kepler Cheuvreux conferma il buy a 3,30 euro, in quanto “ha presentato un solido piano industriale al 2021, con un target in crescita del 5% rispetto al piano presentato lo scorso anno e includendo un incremento nel dividendo. I target di Hera sono in linea con le nostre attese per cui confermiamo le nostre stime”.

Main First mantiene il neutral con target a 3,05 euro, anche se “ancora una volta Hera ha incrementato i target del suo business plan confermando la sua coerente storia di crescita a basso rischio. La struttura finanziaria è attesa rimanere solida e dovrebbe permettere alla società di sfruttare ulteriori opportunità di M&A. Abbiamo incrementato le nostre stime grazie ad una maggiore crescita nelle reti e nella vendita di energia. E’ poi emersa una positiva sorpresa dalla guidance sul debito alla fine del 2017”.

Mediobanca rilancia l’outperform con prezzo obiettivo a 3,40 euro, e ricorda che “abbiamo alzato le nostre stime sulla base della guidance fornita dalla società sul 2017 e dei target del nuovo piano industriale, escludendo le M&A non identificate. Crediamo che questo sia dovuto alla forte performance nell’ambiente, nell’acqua e nelle attività di vendita. Abbiamo anche incluso la nuova politica di dividendo, rivista al rialzo. Basiamo la nostra raccomandazione positiva sulla forte generazione di cassa, la capacità di crescita sui business ambiente ed idrico, la forte solidità finanziaria e l’estrazione di sinergie dal processo di consolidamento esterno che è in corso, nonostante la mancanza di incentivi dal Governo”.

Borsa – il titolo sovraperforma il settore

Dall’inizio dell’anno il titolo Hera ha messo a segno un rialzo del 4%, sovraperformando di circa il 3% il Ftse Italia Servizi pubblici sulla scia del nuovo piano industriale al 2021 presentato lo scorso 10 gennaio.

Allargando l’orizzonte temporale di analisi all’ultimo anno, emerge un incremento delle quotazioni di Hera del 33%, performance decisamente migliore rispetto al Ftse Italia Servizi Pubblici, superato di circa 7 punti e sostanzialmente in linea con il Ftse Italia Mid Cap.

Alla fine del 2016, le azioni hanno intrapreso un trend rialzista che ha permesso il recupero di oltre 60 punti percentuali, superando la soglia dei 3 euro. Grazie a questo deciso progresso il titolo si è riportato su livelli che non venivano raggiunti dal 2006, puntando ora al massimo storico raggiunto il 30 aprile 2007 a 3,35 euro.

A sostenere la ripresa delle quotazioni di fine 2016 è stato l’annuncio dei conti dei primi 9 mesi, conti che hanno evidenziato un forte incremento dell’utile netto e una più efficiente gestione finanziaria, superando le attese degli analisti.