Chiusura debole per le Borse europee, penalizzate nel finale anche dall’andamento sottotono di Wall Street, nella prima seduta di una settimana ricca di appuntamenti, con la riunione della Fed, i conti di diversi colossi del settore tecnologico e una serie di dati macro rilevanti.

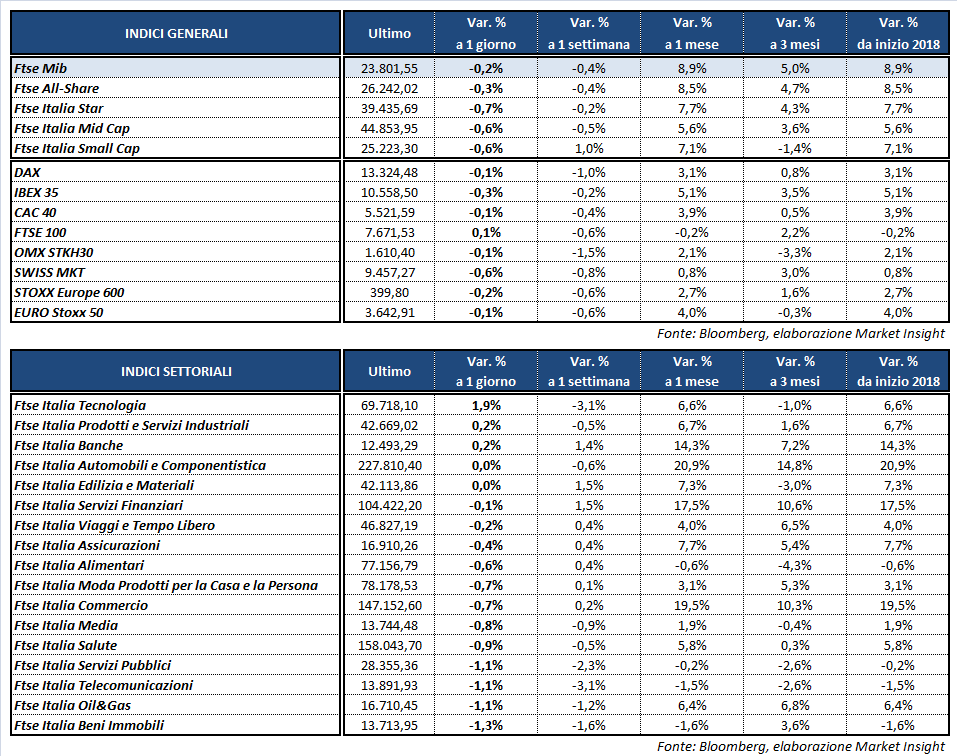

A Piazza Affari il Ftse Mib termina poco sotto la parità (-0,2%) a 23.801 punti, penalizzato dalle vendite su utilities e petroliferi. In flessione anche l’Ibex 35 di Madrid (-0,3%), sostanzialmente invariati il Dax di Francoforte (-0,1%), il Ftse 100 di Londra (+0,1%) e il Cac 40 di Parigi (-0,1%).

Oltreoceano intanto i tre principali indici statunitensi cedono circa lo 0,4% mentre il dollaro recupera terreno dopo il tonfo della scorsa ottava e prosegue il selloff sull’obbligazionario.

Il T-bond statunitense è risalito infatti al 2,71%, sui massimi dal 2014, trascinando anche i titoli di Stato europei di pari scadenza. Il Btp italiano offre un tasso del 2,02%, mentre lo spread con il Bund tedesco si riduce a 132 punti base. Sul Forex invece il biglietto verde riporta il cambio con l’euro a 1,234 e risale oltre i 109 yen, mentre la sterlina arretra a 1,403 dollari penalizzata dai dubbi sulla Brexit che mettono a rischio la leadership di Theresa May.

Nell’agenda macroeconomica odierna spiccano i dati statunitensi di dicembre su reddito e spesa personali, cresciuti entrambi dello 0,4% mentre in settimana sono attesi il job report Usa di gennaio, i numeri cinesi su manifattura e servizi e le statistiche dell’Eurozona su crescita e inflazione.

Il rafforzamento del dollaro penalizza le materie prime, con l’oro che scivola sotto i 1.340 dollari l’oncia e le quotazioni del petrolio in ribasso di oltre un punto percentuale. Wti e Brent calano rispettivamente a 65,4 e 69,3 dollari al barile, frenati in parte anche dall’incremento degli impianti di trivellazione statunitensi.

A Piazza Affari spicca STM (+2,4%) in scia ai conti sopra le attese di Intel e alla revisione al rialzo da parte dell’austriaca AMS delle stime sui ricavi al 2019. In rialzo anche LEONARDO (+1,6%) in attesa della presentazione del nuovo piano industriale domani.

Contrastati i bancari, con INTESA (+0,8%), BPER (+0,7%) e BANCO BPM (+1,2%) in evidenza. Quest’ultima beneficia anche delle parole dell’Ad Castagna sui nuovi obiettivi di riduzione degli Npl, che potrebbero salire a 10-12 miliardi dagli 8 miliardi previsti dal piano.

Sottotono i petroliferi ENI (-1,1%) e SAIPEM (-2,2%) in scia al calo del greggio. Soffrono infine le utilities complice il rialzo dei rendimenti obbligazionari con SNAM (-0,7%), ENEL (-1,1%), ITALGAS (-1,1%), TERNA (-1,3%) e A2A (-1,4%) tra le peggiori del Ftse Mib.