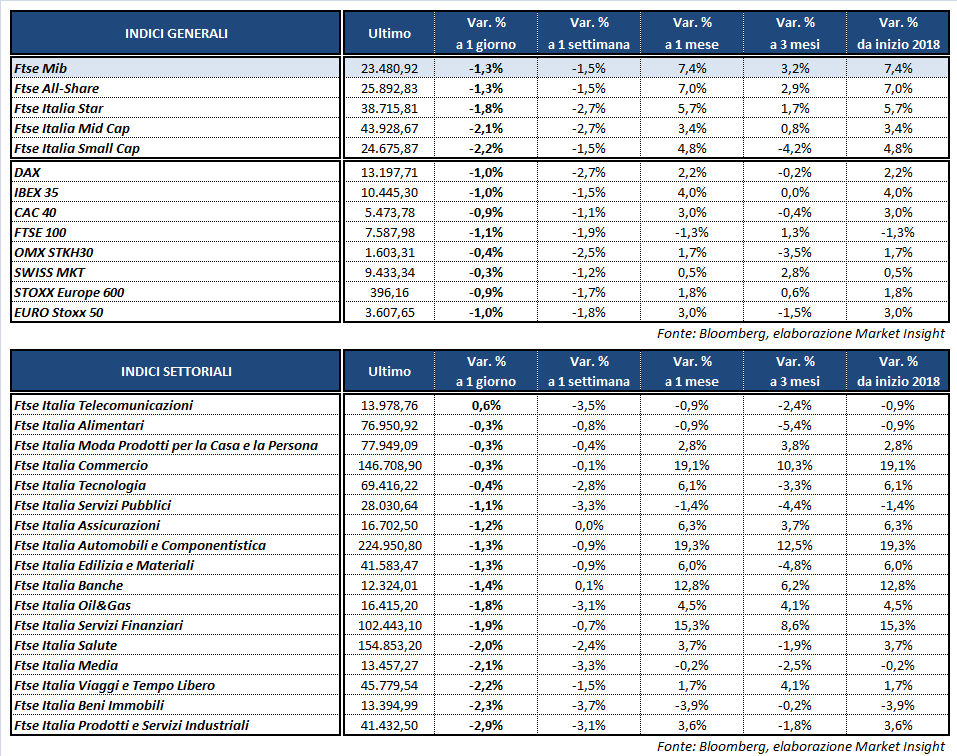

Chiusura sottotono per le Borse del Vecchio Continente, penalizzate anche dalla seconda giornata consecutiva di storno a Wall Street. A Piazza Affari il Ftse Mib termina in calo dell’1,3% a 23.480 punti, con Leonardo che sprofonda a -12% dopo la presentazione del piano industriale.

Ribassi piuttosto marcati anche per il Cac 40 di Parigi (-0,9%), il Dax di Francoforte (-1%), l’Ibex 35 di Madrid (-1%) e il Ftse 100 di Londra (-1,1%). Oltreoceano intanto i principali indici statunitensi cedono tra lo 0,7 e l’1,1%, in attesa del discorso sullo Stato dell’Unione del presidente Donald Trump e della riunione della Fed, l’ultima del mandato di Janet Yellen, che partirà oggi per concludersi domani sera.

Sul fronte macro sono stati diffusi i numeri preliminari di gennaio sull’inflazione tedesca, in calo su base armonizzata dell’1% mensile (+1,4% annuo da +1,6% di dicembre) e la lettura preliminare sul Pil del quarto trimestre dell’Eurozona (+0,6% t/t e +2,7% a/a), mentre la rilevazione del periodo luglio-settembre è stata rivista al rialzo (0,7% t/t e 2,8% a/a).

Sul Forex il dollaro riduce lo svantaggio nei confronti delle altre valute, riportando il cambio con l’euro sotto quota 1,24 e riavvicinandosi a quota 109 yen.

Resta sotto osservazione il mercato obbligazionario dopo il selloff delle ultime sedute, con il rendimento del T-Bond che torna nuovamente sopra il 2,7 per cento. In Italia il Btp si posiziona in area 2,02% e lo spread risale lievemente a 134 punti base.

Tra le materie prime l’oro quota all’incirca 1.340 dollari l’oncia, mentre le quotazioni del petrolio lasciano sul campo fino al 2% in attesa dei dati settimanali sulle scorte americane, con Wti e Brent rispettivamente in area 64,4 e 68,3 dollari al barile.

A Piazza Affari spicca il k.o. di LEONARDO (-12%). Il mercato non ha apprezzato il piano industriale per il periodo 2018-2022 che, pur prevedendo una crescita sostenuta di medio periodo, fissa la guidance 2017 sulla parte bassa della forchetta rivista a novembre e prevede un sostanziale consolidamento per l’esercizio 2018.

Sottotono SAIPEM (-3,65%) fra i petroliferi, BANCO BPM (-3,3%) e BPER (-3%) fra i bancari. Su quest’ultima pesa anche l’abbassamento del giudizio da ‘accumulate’ a ‘neutral’ da parte di Banca Akros. Scattano le vendite anche su CNH (-2,3%) dopo i risultati trimestrali.

In controtendenza TELECOM ITALIA (+1,15%) in scia alle novità sullo scorporo della rete e LUXOTTICA (+1,3%), su cui Equita ha alzato il prezzo obiettivo a 55 euro dai precedenti 53 euro, dopo la pubblicazione del dato relativo ai ricavi del gruppo e la conferma della guidance.