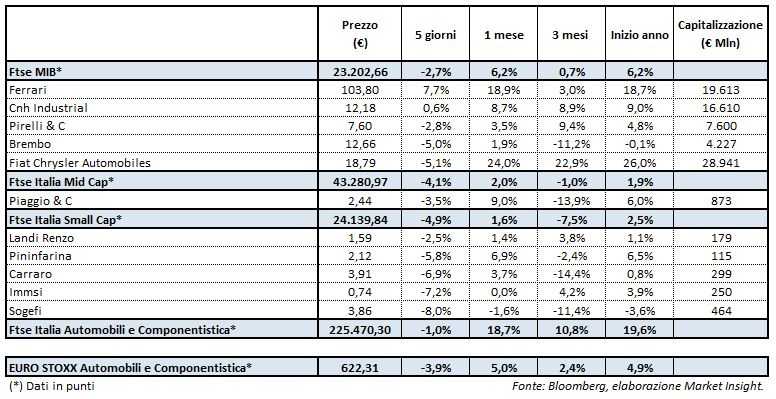

Il Ftse Mib ha terminato le ultime cinque sedute con un calo complessivo del 2,7% a 23.202 punti, in un contesto di generale debolezza dei mercati complice anche le vendite che hanno colpito il comparto del reddito fisso soprattutto in Usa.

Le prospettive di un politica restrittiva quest’anno da parte della Fed, emerse nel meeting di mercoledì e sostanzialmente confermate dal Job Report pubblicato venerdì, hanno infatti provocato un rialzo dei rendimenti obbligazionari.

Limita le perdite il settore dell’auto italiano grazie soprattutto a Ferrari, con il Ftse Italia Automobili e Componentistica che ha segnato un -1% w/w rispetto al -3,9% w/w del corrispondente indice europeo.

La casa di Maranello ha chiuso l’ottava con un rialzo del 7,7% w/w, tornando sopra quota 100 euro dopo la diffusione dei risultati trimestrali e l’outlook migliore delle attese fornito dal management.

Bene anche Cnh (+0,6% w/w) che ha beneficiato soprattutto delle dichiarazioni dell’ad Richard Tobin in merito alle ipotesi di spinoff di Iveco, oltreché dei buoni conti trimestrali e dalla guidance 2018 positiva.

Fca (-5,1% w/w), invece, ha sofferto la flessione registrata a gennaio dalle immatricolazioni in Usa, mentre in Italia le vendite dello scorso mese sono cresciute meno del mercato. Sempre tra le big, è prevalsa la lettera anche su Pirelli (-2,8% w/w) e Brembo (-5% w/w).

Nel segmento delle piccole e medie capitalizzazioni, in ribasso Piaggio (-3,5% w/w), nonostante i dati Ancma diffusi venerdì abbiano evidenziato una decisa ripresa a gennaio del mercato italiano delle due ruote. Vendite diffuse tra la small cap, tra cui Carraro (-6,9% w/w) nel corso della settimana ha annunciato la chiusura anticipata dell’offerta di obbligazioni da parte della controllata Carraro International dopo aver raggiunto l’ammontare massimo.