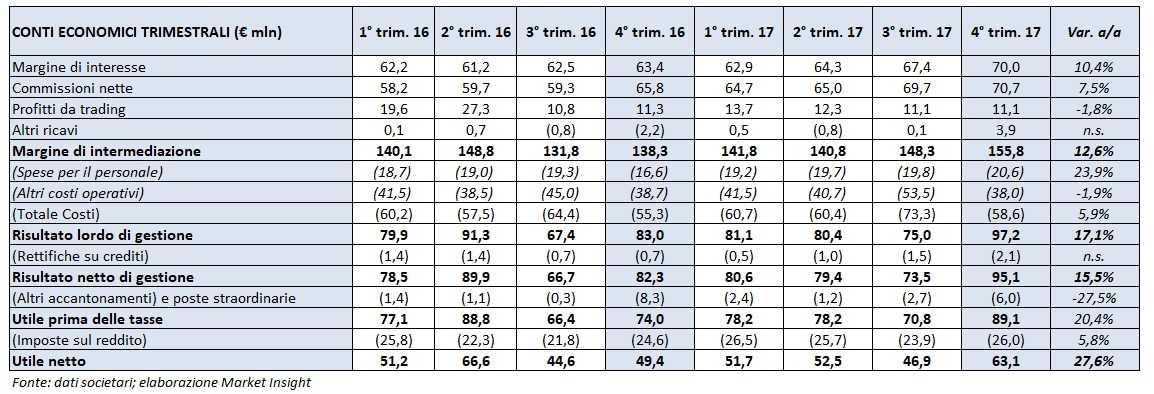

Ottimo l’andamento delle commissioni nette (+7,5% a/a 70,7 milioni) e del margine di interesse (+10,4% a/a a 70 milioni) nel quarto trimestre 2017 per Fineco. L’effetto combinato delle due grandezze ha spinto il margine d’intermediazione a 155,8 milioni (+12,6% rispetto allo stesso periodo del 2016). L’utile netto ha toccato 63,1 milioni (+27,7% a/a). Escludendo le poste non ricorrenti, il risultato netto normalizzato si sarebbe attestato a 61,6 milioni (+11,9% rispetto all’utile netto adjusted del periodo di confronto).

Per Fineco, nel quarto trimestre 2017, la componente commissionale mostra su base annua un progresso del 7,5% a 70,7 milioni, sostenuta soprattutto dalla crescita delle commissioni ricorrenti, a sua volta favorita dall’aumento delle masse, in particolare di quelle gestite. La voce beneficia anche delle maggiori commissioni generate dall’area banking.

Rilevante anche il contributo del margine d’interesse (+10,4% a/a a 70 milioni), principalmente supportato da volumi in aumento e da una maggior incidenza dell’attività di lending.

Sostanzialmente stabili a 11,1 milioni i profitti da trading, il cui peso però è meno rilevante rispetto alle due componenti sopra citate.

Tali dinamiche hanno spinto il margine di intermediazione a 155,8 milioni (+12,6% rispetto al quarto trimestre 2016).

I costi operativi sono aumentati a 58,6 milioni (+5,9% a/a). Nel dettaglio, i costi per il personale sono saliti a 20,6 milioni (+23,9% a/a) a causa di alcuni rilasci contabilizzati nel periodo, mentre le altre spese amministrative sono rimaste sostanzialmente invariate a 38 milioni.

Le dinamiche sopra esposte si sono riflesse sul risultato netto di gestione, in crescita a 95,1 milioni (+17,1% a/a), dopo avere spesato rettifiche su crediti più che raddoppiate a 2,1 milioni.

Il periodo si è chiuso con utile netto di 63,1 milioni (+27,6% a/a). Escludendo dal computo le poste non ricorrenti, la bottom line normalizzata sarebbe stata pari a 61,6 milioni (+11,9% rispetto all’utile netto adjusted del quarto trimestre 2016 pari a 55,1 milioni).

Sul fronte della solidità patrimoniale, il Cet1 transitional si attesta al 20,77% a fine 2017.