Tornano le vendite in Europa dopo la breve parentesi positiva di ieri, con i listini del Vecchio Continente appesantiti nel finale anche dall’andamento di Wall Street. Oltreoceano infatti i principali indici americani scambiano in ribasso per la quarta volta in cinque giorni con perdite tra l’1% e il 2 per cento.

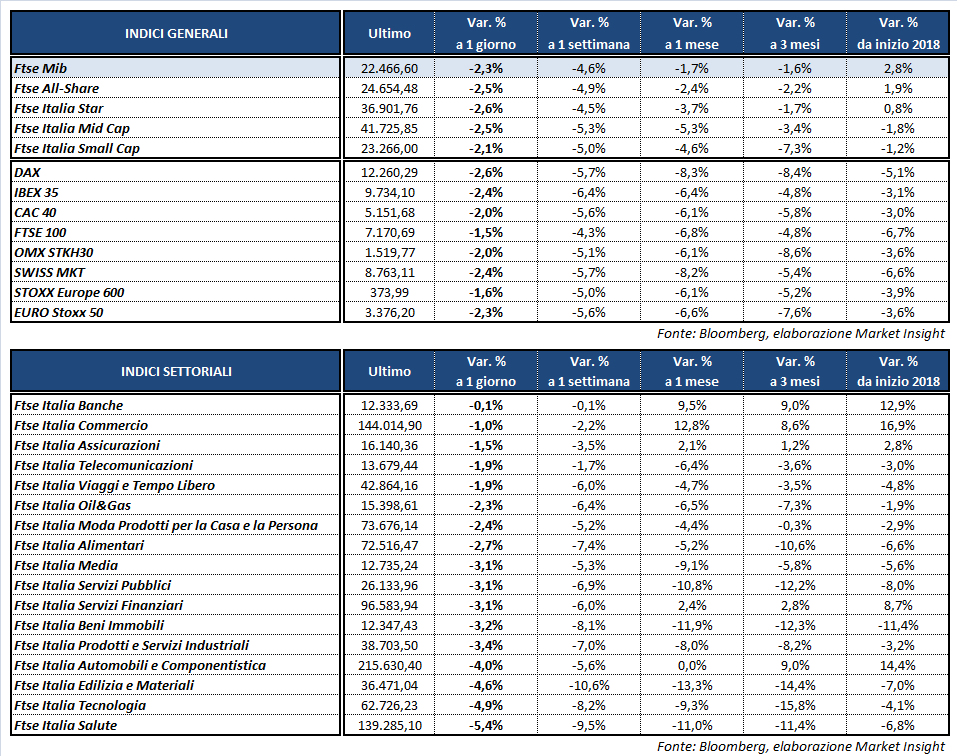

A Milano il Ftse Mib archivia le contrattazioni in ribasso del 2,3% a 22.466 punti, sostanzialmente in linea con il Dax di Francoforte (-2,6%), il Cac 40 di Parigi (-2%) e l’Ibex 35 di Madrid (-2,4%), mentre il Ftse 100 di Londra chiude a -1,5 per cento.

Gli investitori restano intimoriti dalle prospettive di ripresa dell’inflazione e di incremento dei tassi di interesse, che hanno fatto esplodere la volatilità sui mercati dopo anni di politiche monetarie accomodanti da parte delle banche centrali.

Prosegue l’impennata dei rendimenti obbligazionari, con il Treasury che riprende la marcia verso il 3% salendo al 2,85 per cento, complice la debole domanda di bond nell’asta di ieri. Aumento generalizzato dei tassi anche in Europa, dove il Bund ha toccato momentaneamente lo 0,8% per poi scendere a 0,76% e il Btp si riporta in prossimità del 2% (spread in crescita a 122 punti base).

Sul Forex l’euro scambia a 1,225 sul dollaro, che a sua volta si mantiene poco sopra i 109 yen. Volatile la sterlina, che riduce i guadagni su euro (EUR/GBP 0,879) e biglietto verde (GBP/USD 1,395) innescati dalle indicazioni della Banca di Inghilterra. A margine della riunione odierna, infatti, la Old Lady ha ipotizzato un incremento dei tassi di interesse più rapido delle attese e di quanto comunicato a novembre.

Tra le materie prime prosegue la correzione del petrolio, dopo l’inatteso incremento delle riserve americane e della produzione di shale oil evidenziati ieri dall’Eia, con Wti e Brent che scendono rispettivamente a 60,7 e 64,6 dollari al barile. Poco mosso l’oro a quota 1.317 dollari l’oncia.

Segni rossi diffusi a Piazza Affari, dove UNICREDIT (+2,1%) chiude in controtendenza dopo i risultati del 2017. L’utile di 5,5 miliardi permette alla banca il ritorno al pagamento dei dividendi cash, con una cedola di 0,32 euro per azione.

Poco sopra la parità anche FINECO (+0,3%) e BANCO BPM (+0,3%), che ha diffuso i conti e ha mostrato una netta accelerazione del processo di de-risking, annunciando l’incremento del piano di riduzione degli npl da 8 a 13 miliardi.

Resistono BPER (-0,5%), e MEDIOBANCA (-0,8%) nel giorno in cui si sono riuniti i rispettivi Cda per l’approvazione dei dati contabili, così come il board di UBI (-1,4%).

Sprofonda RECORDATI (-8,1%) dopo i risultati che non hanno centrato la guidance sull’utile netto e sul fatturato. Sottotono anche i petroliferi in scia al ribasso del greggio e le utilities per il rialzo dei rendimenti. Male BUZZI (-6,2%) dopo i dati preliminari del 2017.