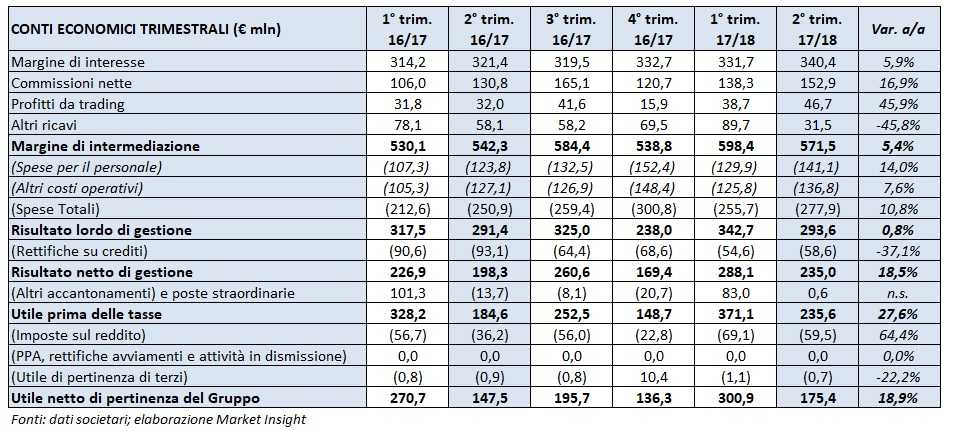

Mediobanca, nel secondo trimestre 2017/18, ha riportato un margine di intermediazione pari a 571,6 milioni (+5,4% a/a). Una dinamica che recepisce la crescita delle commissioni nette (+16,9% a/a a 152,9 milioni) e del margine di interesse (+5,9% a/a a 340,4 milioni). In aumento i costi operativi (+10,8% a/a a 277,9 milioni), mentre diminuiscono significativamente le rettifiche su crediti (-37,1% a/a a 58,6 milioni). Ne deriva un risultato netto di gestione balzato a 235 milioni (+18,5% rispetto al periodo di confronto). Il trimestre si chiude con un utile netto di 175,4 milioni (+18,9% a/a).

Mediobanca ha archiviato il secondo trimestre 2017/18 con brillanti risultati, frutto anche della strategia di acquisizioni mirate a rafforzare il settore del wealth management.

Il secondo trimestre 17/18 della banca di Piazza Cuccia riflette i progressi nella realizzazione del piano 2016/19, che punta su una crescita della componente commissionale a fronte di un minor assorbimento di capitale. Un obiettivo pienamente centrato dato che le commissioni nette sono aumentate a 152,9 milioni (+16,9% a/a). La performance è attribuibile, in particolare, al maggiore apporto del wealth management e del corporate e investment banking derivante sia da una crescita organica sia dalle recenti acquisizioni, tra cui il 50% di Banca Esperia.

Andamento positivo anche per il margine di interesse, cresciuto del 5,9% a/a a 340,4 milioni, spinto dalla buona performance del credito al consumo e dalla riduzione del costo della raccolta.

Bene anche il trading (+45,9% a/a a 46,7 milioni), mentre gli altri ricavi sono scesi del 45,8% a/a a 31 milioni, in relazione al minore contributo della partecipazione in Generali a seguito delle perdite riportate dalla compagnia triestina nella cessione delle attività olandesi.

L’ampliamento del perimetro ha comportato anche un incremento dei costi operativi a 277,9 milioni (+10,8% a/a), sia nella componente relativa al personale (+14% a/a a 141,1 milioni) sia a quella degli altri costi (+7,6% a/a a 136,8 milioni).

Netto calo del costo del rischio, dimezzato a 58 basis point, che si è riflesso nella contrazione delle rettifiche su crediti (-37,1% a/a a 58,6 milioni), consentendo al risultato netto di gestione di aumentare del 18,5% a 235 milioni.

Il periodo in esame si chiude con un utile netto di 175,4 milioni (+18,9% rispetto al periodo di confronto).

Confermata la solidità patrimoniale, con i Cet1 phase in e fully phased entrambi al 12,9 per cento a fine anno 2017.