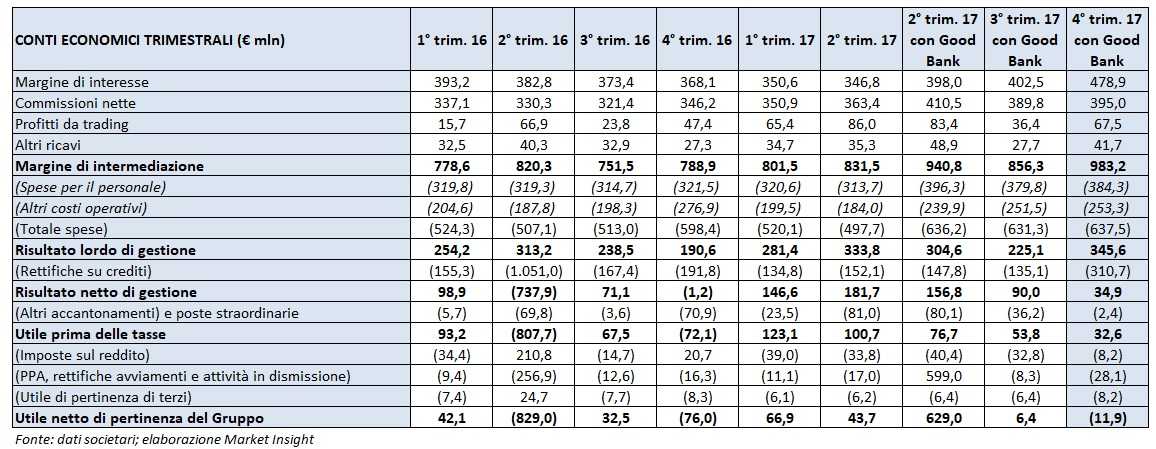

I risultati del quarto trimestre 2017 di Ubi, comunicati stamane, includono anche i dati relativi alle tre Good Bank acquisite lo scorso maggio, i cui effetti contabili sono stati imputati a partire dal secondo trimestre di quest’anno. I conti del trimestre in esame non sono pertanto direttamente confrontabili con il pari periodo del 2016, dove figurava la sola Ubi stand alone. Si ricorda che entro febbraio sarà completata l’integrazione dell’ex Carichieti, dopo l’incorporazione dell’ex Banca Etruria e dell’ex Banca Marche avvenuta nei mesi scorsi.

I conti di Ubi riferiti al periodo ottobre-dicembre incorporano anche quelli relativi alle tre Good Bank (ex Carichieti, ex Banca Etruria ed ex Banca Marche) acquisite lo scorso maggio, ma consolidate dalla capogruppo a partire dal secondo trimestre 2017. Dato che i dati del quarto trimestre 2016 riguardavano Ubi stand alone, non è possibile fare un confronto tra i due periodi in quanto le basi non sono omogenee.

Si segnala che nell’ultima parte del 2017 la banca ha completato l’integrazione dell’ex Banca Marche e dell’ex Banca Etruria, mentre quella dell’ex Carichieti sarà portata a termine entro febbraio 2018.

Tornando ai risultati, il margine d’intermediazione consolidato si è attestato a 983,2 milioni.

Il margine di interesse si è fissato a 478,2 milioni, beneficiando sia della crescita organica sia dell’apporto del “bonus” Tltro2 della Bce contabilizzato dopo la verifica del raggiungimento delle crescite prescritte nel perimetro di impieghi di riferimento. Al netto del contributo di quest’ultima, il margine d’interesse è pari a 410,1 milioni. L’andamento è supportato anche dalla crescita costante dell’attività di intermediazione con la clientela e dalla riduzione del costo del funding. Per contro, è diminuito l’appeal portafoglio titoli, da ricondurre essenzialmente al ridimensionamento della quota di titoli di Stato italiani.

Le commissioni nette sono risultate pari a 395 milioni. Si rimarca che la voce include anche la componente legata all’integrazione delle ex Good Bank e alla riorganizzazione commerciale, in presenza di commissioni da attività di intermediazione con la clientela sostanzialmente stabili. Le commissioni up front e di performance risultano complessivamente pari a circa il 13% del totale.

I profitti da trading e gli altri ricavi hanno raggiunto 109,2 milioni, attribuibili in gran parte alla valorizzazione delle opzioni sul portafoglio partecipativo del gruppo.

Gli oneri operativi si sono fissati a 637,5 milioni, di cui 384,3 milioni legati alle spese per il personale e 253,3 milioni alle spese amministrative (che includono 8,1 milioni di costi di sistema che l’istituto contabilizza in questa voce).

Le rettifiche su crediti hanno assorbito 310,7 milioni, e incorporano gli effetti della stagionalità e l’inclusione degli impatti ad oggi rilevabili dell’ispezione in corso da parte della Bce sul portafoglio crediti Imprese (Specialised Lending, Large Corporate, Corporate, Small Business con l’esclusione delle Imprese Retail) del gruppo (Ubi Banca, Ubi Leasing e Ubi Factor, performing e non). L’iter, avviato a fine settembre 2017, si concluderà nella prima parte dell’anno. Sulla base delle evidenze finora raccolte dalla banca, la sostanziale correttezza della classificazione dei crediti analizzati, sia in bonis sia deteriorati, appare confermata.

Il periodo si chiude con un una leggero rosso di 11,9 milioni, dopo la contabilizzazione di oneri per esodi anticipati per 37,5 milioni, di oneri per il progetto di integrazione delle tre Good Bank per 12 milioni e dell’impairment su immobili per 2,9 milioni.

Infine, si segnala che nel quarto trimestre 2017 la banca ha proceduto all’allocazione definitiva del badwill generato dall’operazione di acquisizione delle tre banche, che ha portato un’integrazione di 24,6 milioni al capital gain già provvisoriamente contabilizzato per 612,9 milioni nel secondo trimestre e per 3,3 milioni nel terzo.

In termini di solidità patrimoniale, al 31 dicembre 2017 il Cet1 fully loaded è pari all’11,43%, mentre il Cet1 ratio phased in si attesta all’11,56 per cento.