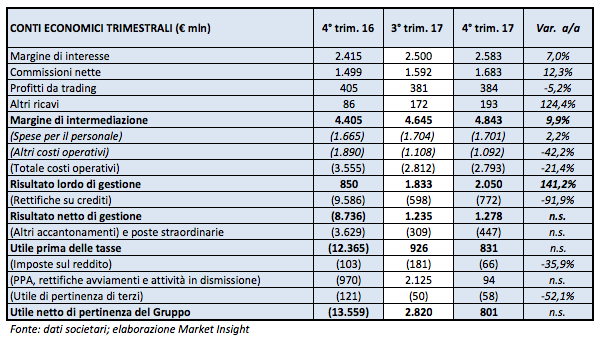

Quarto trimestre particolarmente forte per Unicredit. I ricavi sono cresciuti di quasi il 10% rispetto all’analogo periodo del 2016. Fattore che, accompagnato dal drastico calo dei costi, ha permesso di ben più che raddoppiare il risultato lordo di gestione.

Unicredit ha archiviato l’ultimo trimestre del 2017 con un margine di intermediazione di 4.843 milioni, in crescita del 9,9% rispetto all’analogo periodo 2016, spinto da un’ottima performance sia del margine d’interesse sia delle commissioni. Un buon andamento che è frutto di solide dinamiche commerciali in tutte le divisioni.

Nella tabella seguente riportiamo il conto economico di Unicredit.

Il margine di interesse nel quarto trimestre 2017 si è attestato a 2.583 milioni, in crescita del 7% a/a. L’incremento è stato reso possibile dalle positive dinamiche commerciali trimestrali, che hanno contribuito per 47 milioni e legate principalmente ad una riduzione del term funding (+41 milioni), al minore costo dei tassi sui depositi (+8 milioni) e al beneficio del Tltro (+8 milioni), in parte compensati dalla pressione sui tassi dei crediti verso la clientela (-8 milioni). Inoltre, la tendenza trimestrale positiva del margine d’interesse ha tratto vantaggio dal contributo di 36 milioni proveniente dal portafoglio di investimento e dalle attività di mercato/tesoreria.

Le commissioni hanno messo a segno nel periodo un notevole balzo in avanti pari al 12,3% a/a raggiungendo i 1.683 milioni, anche grazie alle dinamiche positive impresse alla raccolta dell’accordo con Amundi che ha acquisito Pioneer.

Nel dettaglio, il contributo delle commissioni da servizi di investimento ha raggiunto i 709 milioni nel periodo in esame (+27% a/a), grazie alla continua trasformazione della liquidità da clientela in raccolta gestita, sostenuta dalla partnership con Amundi e dalla decisione di interrompere la distribuzione di network bond nel retail in Italia.

Le commissioni da servizi di finanziamento sono state pari a 414 milioni nel quarto trimestre 2017 (+4,3% a/a), sostenute dall’intensa attività sul mercato dei capitali e dalla finanza strutturata, nonostante uno scenario competitivo.

Le commissioni da servizi transazionali si sono attestate a 560 milioni nel trimestre (+3% a/a), sostenute dai servizi di pagamento e incasso.

Le attività finanziarie totali sono aumentate di 20,1 miliardi nel trimestre, raggiungendo 824 miliardi al 31 dicembre 2017 (+4,1% a/a). In particolare, la raccolta gestita ha raggiunto quota 218,4 miliardi nel quarto trimestre 2018, aumentando di 21,4 miliardi a/a, grazie a sostenute dinamiche commerciali, soprattutto nel Commercial Banking Italy e Germany. La raccolta amministrata ha registrato un decremento a 202 miliardi nel periodo ottobre-dicembre (-8,5 miliardi a/a), imputabile soprattutto al Commercial Banking Italy.

I dividendi e gli altri proventi si sono attestati a 120 milioni (-19,1% a/a). Parte della diminuzione è spiegabile con la svalutazione della lira turca che ha impattato sui dividendi di Yapi Kredi Bank (cedole pari a 49 milioni nel periodo). La controllata, tuttavia, va bene e a cambi costanti avrebbe registrato una crescita.

I ricavi da attività di negoziazione sono risultati pari a 384 milioni (-5,2% a/a).

Particolarmente marcata la discesa dei costi che sono diminuiti del 21,4% a/a a 2.793 milioni, frutto dell’implementazione dei tagli e dei risparmi previsti dal piano ‘Transform 2019’, che sta procedendo a un ritmo più sostenuto rispetto alla timetable.

I tagli relativi al personale, che hanno comportato la fuoriuscita di 6.352 persone nel corso dell’anno, non si sono pienamente riflessi nella discesa del costo del personale che si è attestato a 1.701 milioni (+2,2% a/a). Questo andamento è dovuto all’effetto della ripresa nell’accantonamento dei bonus (il quarto trimestre 2016 aveva tratto vantaggio da minori retribuzioni variabili per 100 milioni) e al fatto che le riduzioni di organico sono state concentrate verso la fine del trimestre. Le altre spese amministrative, pari a 1.124 milioni, sono scese del 28% a/a.

Il margine operativo lordo ha raggiunto i 2.049 milioni, più che raddoppiato rispetto agli 850 milioni del periodo di confronto.

Le rettifiche su crediti, che nel 2016 includevano l’aumento straordinario relativo al programma di de-risking, si sono riportate a livelli nettamente più bassi. Sono state pari a 772 milioni contro i 9.586 milioni dell’analogo periodo 2016. Il costo del rischio trimestrale si è attestato a 69 basis point. Il target è confermato a 55 basis point per il tutto il 2019.

A testimonianza che ora è stata raggiunta una rotta di profittabilità sostenibile, anche il risultato netto di gestione è tornato positivo, attestandosi a 1.278 milioni, contro la perdita di 8.736 milioni del 2016.

Dopo altri oneri e accantonamenti per 447 milioni e tasse per 66 milioni, un livello particolarmente basso perché il buon andamento ha permesso una parziale ripresa delle imposte differite attive (Dta), hanno portato l’utile netto a 801 milioni, contro la perdita di 13.559 milioni dell’anno precedente.