L’ultimo trimestre di Carige ha rappresentato un passaggio fondamentale per la banca genovese, che è riuscita a mettere in sicurezza i propri conti grazie al successo del rafforzamento patrimoniale da un miliardo. Ma il lavoro non è finito. Ora l’istituto, oltre a proseguire nel piano di de-risking, si deve concentrare sul core business per trovare un equilibrio nella dinamica dei costi e dei ricavi. Il quarto trimestre 2017, infatti, ha visto il ritorno in negativo per 14 milioni del risultato lordo di gestione, indice del fatto che anche la gestione caratteristica deve migliorare.

Nel quarto trimestre 2017 di Carige si sono concentrate le azioni di rafforzamento patrimoniale previste dal piano di rilancio dell’istituto genovese messo a punto dell’amministratore delegato Paolo Fiorentino. Si è trattato di uno snodo di rilevanza cruciale, poiché le risorse finanziarie reperite per circa un miliardo, oltre a mettere in sicurezza i conti della banca, permettono la realizzazione del piano di de-risking definito in accordo con la Bce. Il Cet1 Ratio Phased-in si è pertanto portato al 12,4 per cento.

Nel dettaglio, il rafforzamento patrimoniale da un miliardo è stato realizzato tramite un aumento di capitale da 544 milioni, un’operazione di Liability Management su obbligazioni subordinate Tier1 e Lower Tier2 per 510 milioni e la cessione dell’ex sede di Milano per 107,5 milioni.

Quanto al taglio delle sofferenze, la banca ha perfezionato il deconsolidamento di 2,2 miliardi di Npl tramite due operazioni distinte: una cartolarizzazione assistita da garanzia dello Stato (Gacs) per circa 940 milioni e la cessione al Credito Fondiario di un portafoglio da 1,2 miliardi, conclusa a dicembre.

Tali operazioni hanno permesso a Carige di ridurre lo stock di crediti deteriorati a 4,8 miliardi, dai 7,3 miliardi di fine 2016. L’istituto ha così superato il target della Bce per il 2017, pari a 5,5 miliardi, raggiungendo quasi l’obiettivo 2018 (4,6 miliardi) con un anno di anticipo.

Nel quarto trimestre, l’istituto ha anche siglato un accordo per la cessione della piattaforma di gestione delle sofferenze a Credito Fondiario e ha firmato un contratto per la vendita dell’80,1% della società di credito al consumo Creditis a Chenavari. Il closing di entrambe è previsto nel primo semestre 2018. La banca, inoltre, sta proseguendo le trattative per la cessione del Merchant Acquiring con l’obiettivo di chiudere la negoziazione entro il primo semestre 2018.

“Sono estremamente soddisfatto di quanto abbiamo realizzato, e la cosa che più mi inorgoglisce è che la banca ne sia uscita con le proprie forze (“abbiamo messo tutte le palle in buca”)” ha commentato l’Ad Fiorentino, “Le istituzioni locali ci hanno dato fiducia, il nostro impegno sarà stare sempre più vicini ai nostri clienti: per la prima volta dopo diversi mesi, abbiamo registrato i primi segnali di un trend positivo sui prestiti alla clientela. La chiave è lavorare insieme per far crescere i nostri territori”.

Quanto alla ripresa dell’attività commerciale, Fiorentino si dichiara fiducioso.

“Grazie anche al rafforzamento patrimoniale, stiamo lavorando intensamente per rilanciare il nostro business tradizionale di banca commerciale del territorio, con particolare attenzione al credito alla piccola e micro impresa, gestendo i risparmi delle famiglie con soluzioni innovative per ritornare in tempi brevi alla redditività. Il primo passo”, ha osservato il Ceo della banca, “è il miglioramento dell’efficienza operativa e, con l’apporto degli accordi distributivi, diverremo progressivamente sempre più un collocatore di prodotti focalizzato sul principio “originate and distribute”, sulle commissioni e sulla qualità dei prodotti e dei servizi resi alla nostra clientela”.

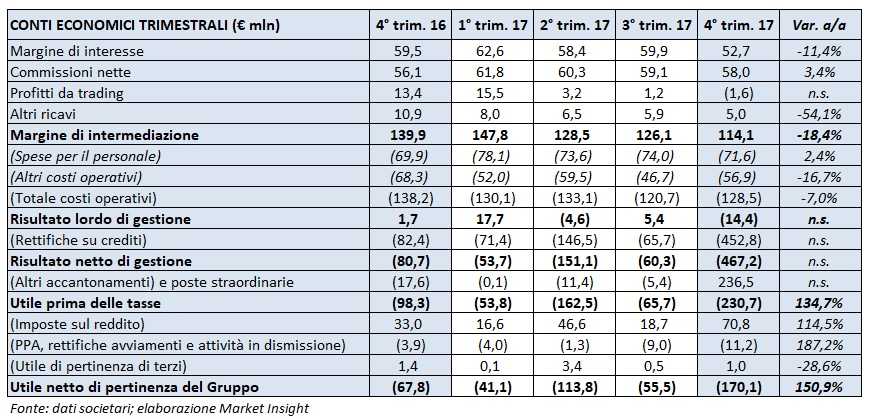

Nella tabella seguente riportiamo il conto economico trimestrale della banca.

Il margine di intermediazione si è attestato a 114,1 milioni (-16% a/a). In flessione anche il margine di interesse, sceso dell’11,4% a/a a 52,7 milioni, condizionato anche dalle operazioni di de-risking sugli impieghi, oltre che dai tassi ai minimi storici. Il costo della raccolta evidenzia una progressiva diminuzione, mentre la forbice dei tassi si è mantenuta sostanzialmente stabile.

In crescita le commissioni, salite del 3,4% a/a a 58 milioni, all’interno delle quali si distingue la buona performance delle commissioni da risparmio gestito (+8,5% a/a).

Negativo il contributo dell’attività di trading per 1,6 milioni, al netto delle componenti non ricorrenti, e in diminuzione gli altri ricavi pari a 5 milioni (-54,1% a/a).

Il calo dell’1,8% del totale dei costi operativi, pari a 128,5 milioni, non è sufficiente a compensare la stretta dei ricavi. Nel dettaglio, il costo del personale pari a 71,6 milioni è risultato del 2,8% superiore a quello del quarto trimestre 2016. La voce non include 50 milioni della componente one-off legata al Fondo di Solidarietà Esodi e di 11,5 milioni relativi agli accordi individuali riportato tra le componenti straordinarie di reddito. Gli altri costi operativi hanno invece segnato un calo del 6,7% a/a a 56,9 milioni.

In aumento le rettifiche e perdite su crediti, pari a 452,8 milioni contro gli 82,4 milioni del quarto trimestre 2016, legate alle operazioni di de-risking della banca che hanno portato a un calo dello stock di credito deteriorato del 34,6% rispetto a dicembre 2016.

Il risultato netto di gestione è così stato negativo per 467,2 milioni, non compensati dalle poste straordinarie positive per 236,5 milioni, che includono numerose voci tra cui 221,5 milioni di beneficio dall’operazione Lme, 95,2 milioni di plusvalenza sull’immobile, costi straordinari per il personale per 61,5 milioni, altri accantonamenti straordinari e costi di sistema per 41,1 milioni.

Dopo imposte positive per 166,3 milioni, il trimestre si è chiuso con una perdita per 380,5 milioni (-67,6 milioni nel periodo di confronto).