Banca Profilo ha archiviato il 2017 con un utile netto più che raddoppiato a 5,2 milioni. La bottom line ha beneficiato della significativa crescita del margine di intermediazione (+18,9% a/a a 59,3 milioni), accompagnata da costi operativi cresciuti meno che proporzionalmente (+7,6% a/a a 51,6 milioni).

Banca Profilo ha chiuso il 2017 con un margine di intermediazione in crescita del 18,9% a 59,3 milioni rispetto al 2016.

Divergente la dinamica delle differenti componenti dei ricavi. Il margine di interesse è sceso a 15,1 milioni (-5,7% rispetto all’anno precedente) a causa principalmente del minore contributo apportato dal portafoglio titoli di trading. Al contrario, le commissioni nette hanno messo a segno un notevole aumento del 37,9% annuo a 28,3, grazie principalmente alla collocazione di nuovi prodotti finanziari, nonché all’aumento di quelle generate dall’attività di consulenza e dalle attività estere.

Nell’area finanza (che insieme alla consulenza per investimenti nel private banking rappresenta il core business della banca), il desk di trading ha conseguito un risultato finanziario netto (comprensivo dei dividendi riscossi dai titoli in portafoglio) positivo per 16 milioni (+19,2% rispetto al 2016).

I costi operativi sono aumentati a 51,1 milioni (+7,6% a/a). Nel dettaglio, le spese per il personale sono salite del 12% annuo a 30,8 milioni per effetto delle componenti variabili della retribuzione volte a premiare il management per i risultati conseguiti, in parte per nuovi inserimenti nella controllata BPdG e infine per incentivare alcune uscite di lavoratori in altri segmenti. Sostanzialmente stabili le altre spese operative a 20,3 milioni, nonostante gli investimenti connessi al miglioramento delle infrastrutture tecnologiche in corso di installazione e alle spese per l’adeguamento alle nuove normative.

Tali dinamiche hanno portato a un risultato netto di gestione e ad un utile netto più che raddoppiati rispetto al 2016, rispettivamente a 7,8 milioni e a 5,2 milioni.

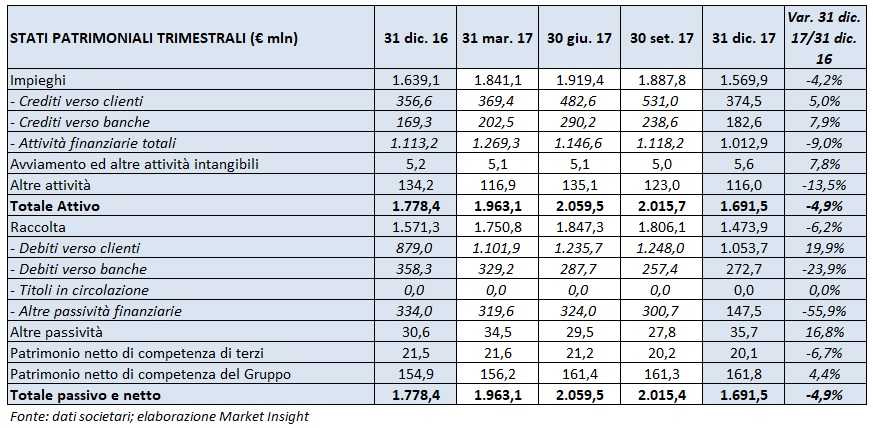

Dal lato patrimoniale gli impieghi scendono a 1,6 miliardi (-4,2% circa rispetto a fine dicembre 2016), mentre la raccolta cala a 1,5 miliardi (-6,2% rispetto a fine 2016).

Sul fronte della solidità patrimoniale, il Cet1 a fine 2017 si attesta al 26% (25,5% al 31 dicembre 2016).