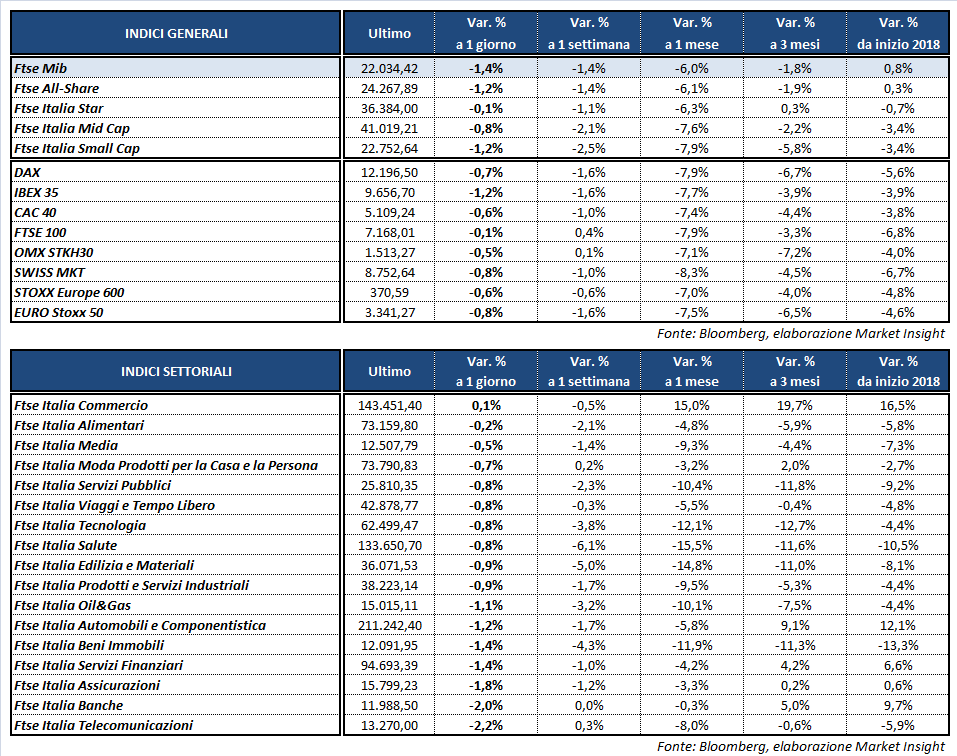

Chiusura debole per le Borse europee, mentre a Wall Street gli indici americani viaggiano poco sotto la parità. Il Ftse Mib archivia le contrattazioni in calo dell’1,4% a 22.034 punti, sostanzialmente in linea con l’Ibex 35 di Madrid (-1,2%) ma attardato rispetto a Dax di Francoforte (-0,7%), Cac 40 di Parigi (-0,6%) e Ftse 100 di Londra (-0,1%).

La giornata positiva di ieri non è bastata, dunque, per fugare le incertezze che nella scorsa settimana hanno fatto esplodere la volatilità sui mercati, innescando una spirale di vendite dopo il rally di inizio anno. Decisivo sarà l’appuntamento macro di domani con i dati sui prezzi al consumo statunitensi, che forniranno indicazioni sulla ripresa dell’inflazione, da leggere in funzione delle prossime mosse di politica monetaria da parte delle banche centrali.

Nel caso i prezzi mostrino una decisa accelerazione potrebbero alimentare nuovamente le aspettative di ritocchi dei tassi più incisivi del previsto, intensificando la correzione dell’azionario e rimettendo sotto pressione i rendimenti obbligazionari.

Intanto il rendimento del Treasury decennale ha abbandonato momentaneamente i massimi in area 2,89% per tornare al 2,85 per cento. In Europa scendono i tassi dei Paesi core, mentre risalgono quelli dei periferici, con il Btp in aumento al 2,08% e lo spread dal benchmark in ascesa a 133 punti base.

L’incertezza sulle Piazze finanziarie internazionali alimenta la domanda di beni rifugio, in primis lo yen. Il cambio fra dollaro e valuta giapponese scende a 107,5 ed il cross con l’euro si attesta in area 133. In rialzo l’euro/dollaro a 1,236 mentre la sterlina è in progresso a 1,388 dollari dopo i dati di gennaio sull’inflazione, in calo dello 0,5% su base mensile e stabile al 3% annuo.

Tra le materie prime l’oro si riporta a 1.328 dollari l’oncia, agevolato anche dall’indebolimento del biglietto verde. In flessione il petrolio con Wti e Brent rispettivamente a 58,95 e 62,4 dollari al barile, indeboliti in parte dalle prospettive di un incremento della produzione statunitense.

A Piazza Affari prevalgono i segni rossi fra le big cap, in particolare su BANCA GENERALI (-4,3%), sui bancari UBI (-2,6%), BANCO BPM (-3,2%) e UNICREDIT (-3,4%), su LEONARDO (-2,7%) e TELECOM ITALIA (-2,6%), sulla quale si affievoliscono le speculazioni legate allo scorporo della rete dopo le dichiarazioni dell’Ad Genish.

In controtendenza, sulla parità, MONCLER su cui è intervenuta Mediobanca migliorando la raccomandazione da ‘neutral’ ad ‘outperform’ e alzando il target price da 26,20 a 30,40 euro. Pressoché invariate anche FERRARI e MEDIOBANCA, quest’ultima parzialmente sostenuta dai rumors su un interesse per Allianz Bank.