Ubi, nel corso del 2017, ha portato a termine importanti iniziative strategiche quali il progetto ‘Banca Unica’ e l’acquisizione delle Good Bank, la cui integrazione si concluderà a febbraio 2018. Ciò consentirà all’istituto lombardo di beneficiare di importanti sinergie, i cui primi effetti si sono iniziati a vedere nello scorso esercizio. Il risultato finale è positivo per 690,6 milioni, considerando anche l’inclusione di una posta straordinaria positiva di 641 milioni legata al badwill creatosi dell’acquisizione delle tre banche.

Nel corso del 2017, Ubi ha completato importanti iniziative volte a recuperare efficienza, con il progetto ‘Banca Unica’, e allo sviluppo, con l’acquisto delle Good Bank (ex Banca Marche, ex Banca Etruria ed exCarichieti). Di queste, le prime due sono state integrate già nell’ultima parte del 2017, mentre la terza lo sarà entro febbraio 2018. Ciò consentirà alla banca lombarda di conseguire importanti sinergie di ricavo e un ulteriore risparmio dei costi, i cui primi effetti si sono già manifestati nell’esercizio appena chiuso.

Nell’ambito dell’acquisto delle tre banche e al fine di mantenere un Cet1 superiore all’11%, la banca lombarda ha portato a termine con successo un aumento di capitale da 400 milioni.

Ma passando ai conti, che verranno riportati tenendo conto del contributo delle Good Bank, il comunicato rilasciato dalla banca precisa che “A seguito della fusione di Banca Adriatica e di Banca Tirrenica in Ubi, avvenuta nel 4° trimestre 2017, non sono più disponibili per l’esercizio 2017 i dati disaggregati per Ubi stand alone e per le 3 banche acquisite, rendendo quindi meno significativo il confronto con l’esercizio 2016 che si riferiva a Ubi stand alone”.

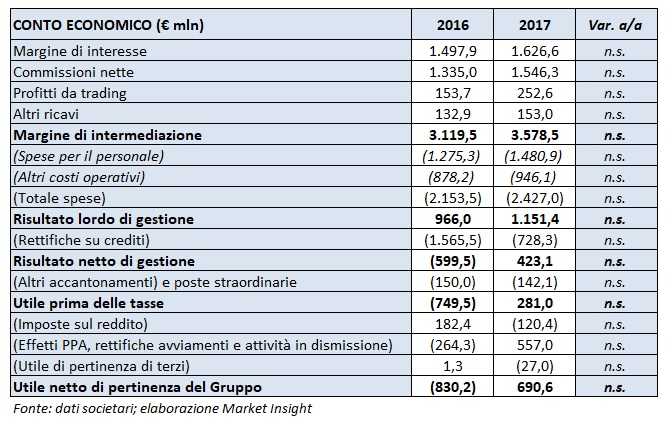

Il margine d’intermediazione si è attestato a 3.578,5 milioni. Nel dettaglio, le commissioni nette hanno raggiunto 1.546,3 milioni, con il maggiore contributo derivante dai servizi di gestione, intermediazione e consulenza (601 milioni), trainati dall’importante incremento del risparmio gestito e assicurativo.

Il margine d’interesse, invece, si è fissato a 1.626,6 milioni supportato dalla crescita degli impieghi. La voce include 68,8 milioni dl “bonus” Tltro2 della Bce contabilizzato dopo la verifica del raggiungimento delle crescite prescritte nel perimetro di impieghi di riferimento.

I profitti da trading sono stati pari a 252,6 milioni, grazie all’apporto della vendita di titoli di debito AFS e HTM (circa 170 milioni) e la valorizzazione, delle opzioni sul portafoglio partecipazione del gruppo per 62,7 milioni.

Gli oneri operativi si sono fissati a 1.151,4 milioni. Nello specifico, le spese per il personale sono state pari a 1.480,9 milioni (con l’acquisto delle Good Bank sono entrare nel gruppo 3.500 nuove risorse a fronte di 1.379 uscite nell’ambito allargato), mentre le altre spese amministrative, inclusive di contributi di sistema per 32 milioni, si sono fissate a 946,1 milioni (connessi anche all’integrazione delle tre nuove banche in corso di definizione).

Le rettifiche nette su crediti hanno assorbito 728,3 milioni i, e comprendono gli effetti ad oggi rilevabili dell’ispezione in corso da parte di BCE sul portafoglio crediti Imprese (Specialised Lending, Large Corporate, Corporate, Small Business con l’esclusione delle Imprese Retail) del gruppo (Ubi Banca, Ubi Leasing e Ubi Factor, performing e non). L’iter, avviato a fine settembre 2017, si concluderà nella prima parte del 2018.

Tali dinamiche hanno portato a un risultato netto di gestione pari a 432,1 milioni.

Gli oneri straordinari si sono attestatia 142,1 milioni, riferiti alla svalutazione della quota del fondo Atlante per 89,3 milioni e all’onere sostenuto per l’intervento del Fondo Interbancario di Tutela dei Depositi a favore di CR Cesena, Rimini e S. Miniato per 42 milioni.

I conti hanno poi recepito oneri relativi al progetto ‘Banca Unica’ per 6,6 milioni e per 33,2 milioni connessi all’acquisizione delle Good Bank, nonché oneri per piani di incentivi all’esodo pari a 41 milioni.

L’anno si è chiuso con un utile netto di 690,6 milioni, includendo la posta straordinaria positiva di 641 milioni connessa al badwill generatosi dall’acquisizione dei tre istituti.

Il board ha proposto la distribuzione di un dividendo per azione pari a 0,11 euro (in linea con l’anno precedente).

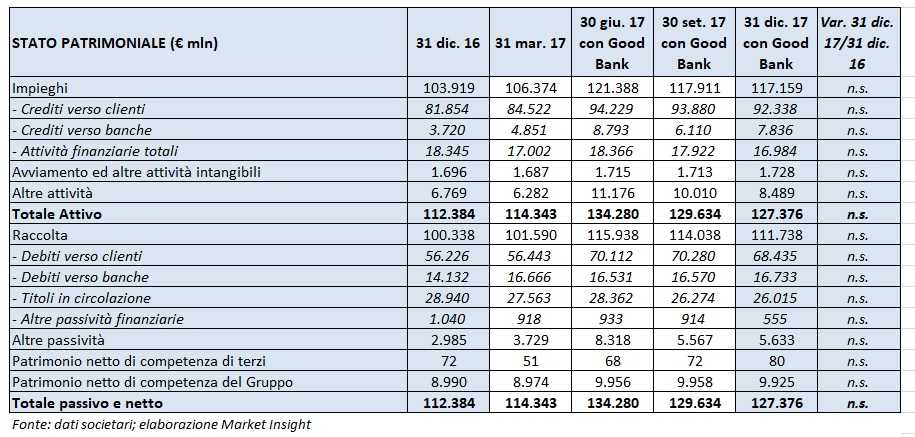

Sul fronte patrimoniale, gli impieghi verso clientela al 31 settembre hanno raggiunto 92,3 miliardi. In particolare, i crediti in bonis verso la clientela si attestano a 79,7 miliardi. Lo stock di crediti deteriorati lordi è pari a 12,6 miliardi (13% del totale prestiti). La copertura sui crediti deteriorati è pari al 49,47 per cento. Più in particolare, quella sulle sofferenze si fissa al 59,51 per cento. I crediti deteriorati netti ammontano a 8,2 miliardi, di cui 4 miliardi di sofferenze.

La raccolta totale tocca 111,7 miliardi, di cui 68,4 miliardi riferita alla clientela.

Il patrimonio netto consolidato ammonta a 9,9 miliardi e beneficia sia dell’aumento di capitale da 400 milioni sia della contabilizzazione del badwill.

Sul fronte della solidità patrimoniale, il Cet1 fully loaded a fine 2017 è pari all’11,43% mentre quello phased in è pari all’11,56 per cento.