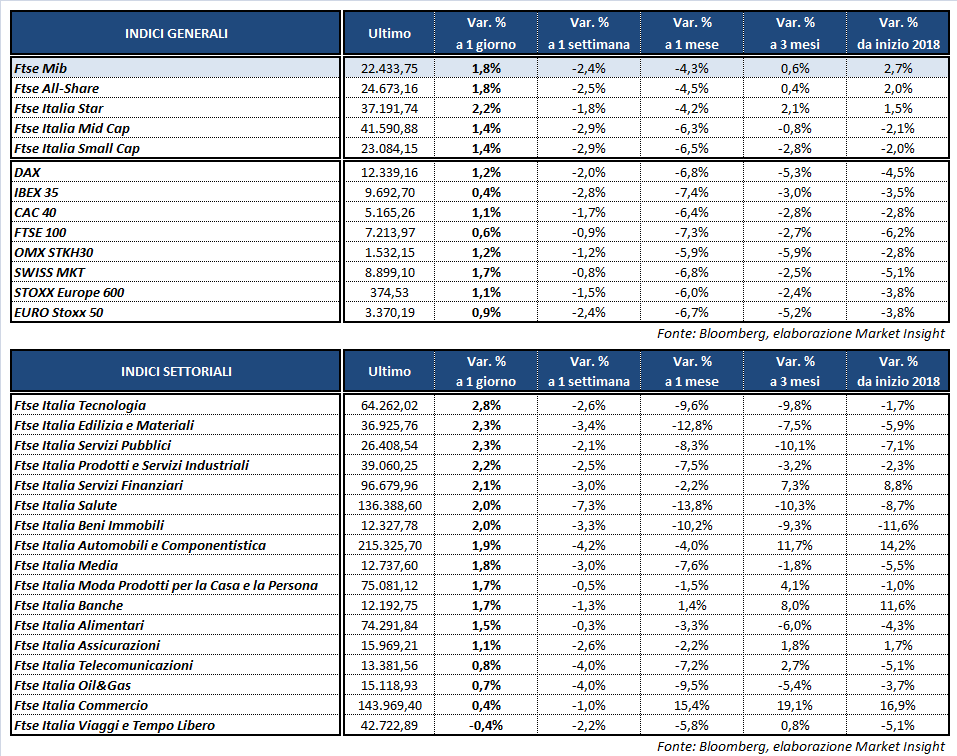

Finale positivo per le Borse europee, mentre Wall Street ha invertito la rotta dopo la partenza negativa innescata dai dati sull’inflazione. Il Ftse Mib di Milano archivia le contrattazioni in rialzo dell’1,8% a 22.433 punti, precedendo il Dax di Francoforte (+1,2%), il Cac 40 di Parigi (+1,1%), il Ftse 100 di Londra (+0,6%) e l’Ibex 35 di Madrid (+0,4%). Oltreoceano il Dow Jones scambia sulla parità mentre S&P 500 e Nasdaq avanzano rispettivamente dello 0,4% e 0,9 per cento.

Il report di gennaio sui prezzi al consumo degli Usa ha evidenziato un incremento oltre le attese, con il Cpi in crescita dello 0,5% su base mensile (+0,3% il consensus) e del 2,1% su base annuale (+1,9% il consensus), mentre il dato core è aumentato dell’1,8% annuo rispetto al +1,7% previsto.

Dati che inizialmente hanno rafforzato le aspettative di ripresa dell’inflazione e di interventi di politica monetaria più incisivi delle attese, provocando una brusca frenata dei listini europei e un’apertura in rosso per gli indici americani.

Tuttavia, la battuta d’arresto delle vendite al dettaglio statunitensi a dicembre (-0,3% m/m) sembra contrastare con la visione di un’economia in forte ripresa e potrebbe suggerire agli operatori di attendere altri dati, come quelli sui prezzi alla produzione di domani o sul mercato del lavoro tra due settimane, per avere un quadro più dettagliato sulla base del quale valutare le prossime mosse della Fed.

In mattinata, inoltre, sono stati diffusi i numeri sul Pil tedesco e dell’Eurozona, che continuano a segnalare una fase di espansione dell’economia europea e contribuiscono a sostenere i corsi azionari nel Vecchio Continente.

I dati sull’inflazione americana hanno però rimesso sotto pressione il comparto obbligazionario, dove il rendimento del Treasury decennale si è portato in area 2,9 per cento (+7 bp). In Europa il tasso sul Bund è pari allo 0,76%, mentre quello del Btp è in area 2,05% con lo spread in calo a 130 punti base.

Sul Forex il dollaro perde terreno nei confronti delle altre valute, con il cambio EUR/USD che raggiunge quota 1,24. Resta sostenuta la domanda di yen, valuta rifugio nelle fasi incerte, con il dollaro/yen in calo sotto quota 107 e il cross con l’euro si attesta in area 132,6.

Tra le materie prime l’oro risale a 1.347 dollari l’oncia, mentre il petrolio inverte la rotta dopo l’aumento delle riserve di greggio inferiore delle attese segnalato dall’Eia, beneficiando anche dell’indebolimento del biglietto verde, con Wti e Brent rispettivamente a 59,5 e 63,1 dollari al barile.

Tornando all’azionario, pioggia di acquisti sul Ftse Mib dove accelerano nel finale le banche, in particolare BPER (+5,2%), BANCO BPM (+3,9%) e UNICREDIT (+2,8%). Rimbalzo di RECORDATI (+4,9%), bene anche su LEONARDO (+4,7%), che ha completato la rinegoziazione della Revolving Credit Facility con un pool di 26 banche internazionali e domestiche. In evidenza pure ATLANTIA (+3,8%) ed EXOR (+3,4%).

In rialzo ENEL (+2,7%) che nel quarto trimestre 2017 ha riportato un Ebitda sopra le attese e ha confermato i target per il 2018. In controtendenza MEDIOBANCA (-0,8%), PRYSMIAN (-0,6%) e BREMBO (-0,3%).