Il gruppo Banca Popolare di Sondrio ha chiuso l’esercizio 2017 con un incremento del margine di intermediazione dell’8,7% a/a a 961,9 milioni. La crescita è stata favorita dal forte aumento dei profitti da trading, bene anche margine di interesse e commissioni nette. L’utile netto si è attestato a 159,2 milioni (+61,5% a/a).

I risultati del 2017 del gruppo valtellinese evidenziano un margine di intermediazione pari a 961,9 milioni, in crescita dell’8,7% rispetto all’anno precedente.

La voce ha beneficiato dell’incremento del 3,3% a/a a 489,9 milioni del margine d’interesse, attestando la dinamica attività del gruppo nel ricercare nuove opportunità di assistenza verso il diversificato mondo delle aziende. Tale risultato è stato favorito anche dalla contrazione degli interessi passivi. In forte crescita anche i profitti da trading a 155,6 milioni (+44,3% a/a). In aumento anche le commissioni nette (+4,1% a/a a 305,1 milioni).

Il risultato lordo di gestione si è fissato a 475,6 milioni (+19,6% a/a), grazie al contenimento dei costi operativi (-0,1% a 486,2 milioni). Nel dettaglio, si evidenzia un calo degli altri costi operativi (-3,6% a/a a 241,1 milioni) e una crescita del 3,5% a/a delle spese per il personale a 245,2 milioni.

In diminuzione del 7,4% a/a a 231,7 milioni le rettifiche nette su crediti, a conferma di un miglioramento generale del quadro economico, nonché di quanto fatto in tema di monitoraggio e di controllo dei crediti. Questa tendenza ha anche comportato un abbassamento del costo del credito, passato dallo 0,99% del 2016 allo 0,90% di fine 2017.

Inoltre, è aumentato sia il livello di copertura dei crediti deteriorati dal 46,17% del 2016 al 50,99% del 2017, sia la copertura delle sofferenze al 66,12% dal 63,43% dell’esercizio precedente.

Tali dinamiche hanno portato il conto economico a chiudersi con un utile netto di 159,2 milioni, in aumento rispetto ai 98,6 milioni del 2016.

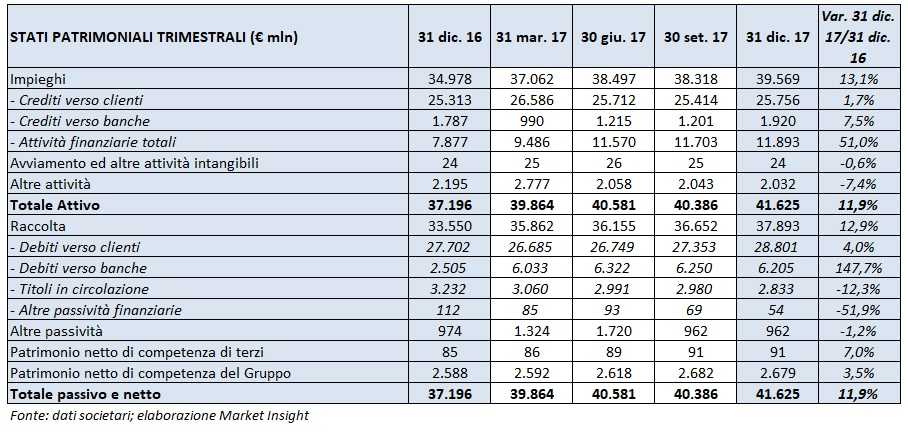

Nell’anno aumentano gli impieghi a circa 39,5 miliardi (+13,1% rispetto a fine 2016). In particolare, crescono dell’1,7% i crediti verso la clientela attestandosi a 25,7 miliardi. I crediti deteriorati netti ammontano a 2 miliardi, costituendo l’8,04% dei crediti totali. Aumentano invece le sofferenze nette a 780 milioni, costituendo il 3,03% dei crediti verso clientela.

La raccolta cresce del 12,9% a/a portandosi a 37,8 miliardi grazie all’incremento di quella verso clienti, attestatasi a 28,8 miliardi rispetto ai 27,7 miliardi di fine dicembre 2016.

I coefficienti patrimoniali in regime transitorio si rafforzano, con il Cet1 all’11,6 per cento. I coefficienti non beneficiano ancora della validazione dei modelli di rating interni per il rischio di credito.