Creval ha archiviato il 2017 con una perdita netta consolidata di 331,8 milioni, un andamento sostanzialmente in linea all’anno precedente. Un risultato appesantito da 242,7 milioni di minusvalenze legate alla cessione di 1,4 miliardi di npl (Progetto Elrond) che la banca ha deciso di contabilizzare tra i profitti di trading. In seguito a questa decisione, il margine in intermediazione si è contratto a 508,3 milioni (-28,2% a/a), penalizzato anche dal calo del margine di interesse (-7,1% a/a a 392,6 milioni), solo in parte compensati dalla crescita delle commissioni nette (+4% a/a a 291,8 milioni).

Il margine di intermediazione del gruppo Creval, nel 2017, ha riportato una riduzione del 28,2% a 508,1 milioni rispetto al 2016, scontando soprattutto la decisione della banca di includere tra i profitti da trading le minusvalenze generatesi in seguito alla cessione del pacchetto da 1,4 miliardi di npl finalizzato nell’anno e pari a 242,7 milioni. Quest’ultima rientra nell’ambito della strategia di de-risking portata avanti dall’istituto valtellinese.

Il margine di interesse ha registrato una diminuzione a 392 milioni (-7,1% a/a), risentendo della contrazione dei volumi e della compressione degli spread. Andamento opposto, invece, per le commissioni nette (+4% a/a a 291,8 milioni), supportate dalla buona performance di quelle di gestione, intermediazione e consulenza (+18,7% a/a). Bene anche le commissioni relative alla gestione dei conti correnti (+2,8% a/a), mentre continua la flessione di quelle relative all’area crediti. Stabili le commissioni attive relative ai servizi di incasso e pagamento.

I costi operativi sono scesi del 16,6% a/a a 492,3 milioni. Nel dettaglio, alla riduzione delle spese per il personale (-21,9% a/a a 270,4 milioni), che riflette i risparmi correlati alla prima tranche delle uscite volontarie attraverso il Fondo di Solidarietà, si è accompagnata quella delle altre spese amministrative (-9,1% a/a a 221,8 milioni), inclusive di 16 milioni di oneri di sistema.

Il risultato lordo di gestione, pertanto, ha riportato una contrazione dell’86,5% a 15,8 milioni.

Dopo rettifiche su crediti e altre attività finanziarie in calo del 17,6% a/a a 404 ,9 milioni (da cui sono state scorporate le già citate minusvalenze), comprensive di 42,2 milioni per la svalutazione del fondo Atlante e di altri oneri di sistema per 112 milioni (che la banca ha deciso di includere in questa voce) e di 185 milioni legati alla decisione di rafforzare i livelli di coverage, il risultato netto di gestione ha leggermente ampliato il rosso a 389,8 milioni (-373,8 nel 2016).

Nei proventi straordinari netti, pari a 64,8 milioni (-26,8 milioni nel periodo confronto) è stata inclusa la plusvalenza di 70 milioni generata dalla cessione, perfezionata a giugno, di un portafoglio di immobili a Beni Stabili.

Il periodo si è chiuso con una perdita netta di 331,8 milioni, che si confronta con il deficit di 333,1 milioni del 2016.

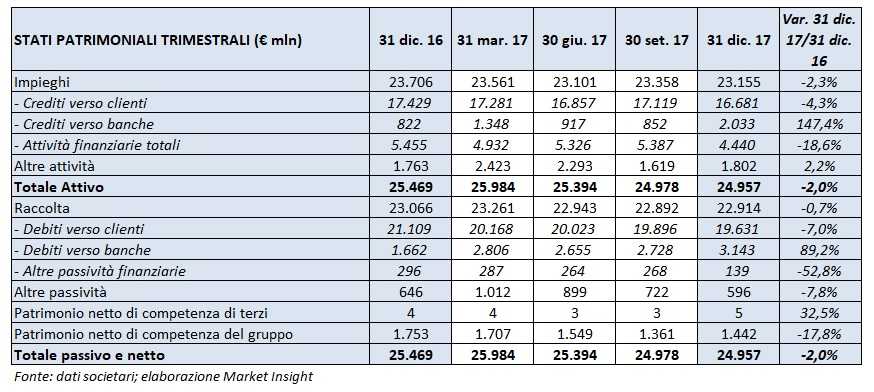

In termini patrimoniali, gli impieghi diminuiscono a 23,1 miliardi (-2,3% rispetto al 31 dicembre 2016), dopo il calo dei crediti verso la clientela a 16,7 miliardi (-4,3% rispetto a fine 2016). I crediti deteriorati netti, al cui interno le sofferenze si attestano a 0,7 miliardi con una copertura pari al 62,3%, si riducono a 2,2 miliardi (3,2 miliardi a fine 2016) con un coverage ratio del 45,3 per cento.

La raccolta rimane sostanzialmente stabile a 22,9 miliardi, ma flette del 7% a 19,6 miliardi la componente da clientela rispetto a fine 2016.

Sul fronte della solidità patrimoniale, il Cet1 phased in si attesta al 10,6% rispetto all’11,8% di fine 2016.