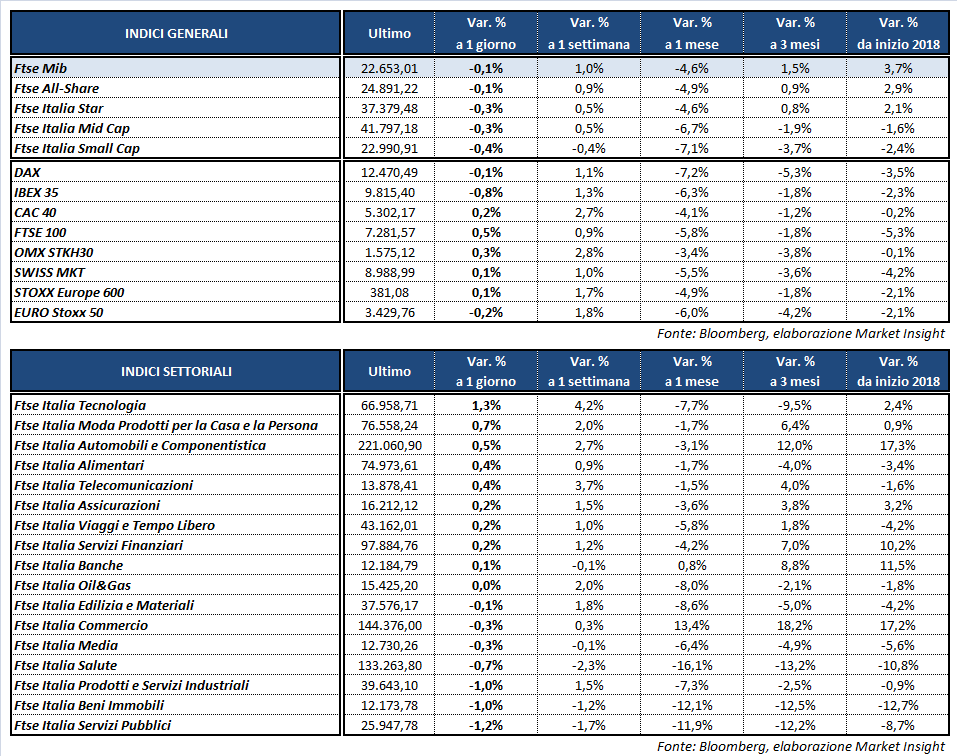

Chiusura contrastata per i listini del Vecchio Continente, mentre a Wall Street gli indici americani mostrano rialzi tra lo 0,5 e l’1% trainati dal settore tecnologico. Il Ftse Mib archivia le contrattazioni poco mosso (-0,1%) a 22.653 punti, in linea con il Dax di Francoforte (-0,1%). Il Cac 40 di Parigi (+0,2%) termina lievemente sopra la parità, così come il Ftse 100 di Londra (+0,5%) mentre l’Ibex 35 di Madrid cede lo 0,8 per cento.

Cresce l’attesa per la pubblicazione dei verbali della Federal Reserve, in programma stasera, da cui gli operatori sperano di ottenere indicazioni sull’outlook dell’inflazione e sul ritmo dei rialzi dei tassi di interesse, oltre ad eventuali anticipazioni sul primo intervento ufficiale del nuovo governatore, Jerome Powell, in programma la prossima settimana.

Nell’agenda macroeconomica odierna spiccano i dati preliminari di febbraio sull’attività manifatturiera e terziaria di Francia, Germania ed Eurozona, che mostrano segnali al di sotto delle attese, mentre gli analoghi dati statunitensi hanno superato le aspettative segnalando un’accelerazione della crescita rispetto a gennaio.

In lieve flessione i rendimenti obbligazionari nell’area europea, con il Btp italiano in calo al 2,04%, separato da un differenziale con il Bund tedesco in area 132 punti base. Resta in area 2,9% il T-bond statunitense, mentre il rendimento del biennale ha toccato un nuovo massimo di nove anni al 2,26% prima di un’altra tornata di aste di titoli di debito.

Sul Forex il dollaro incrementa i guadagni contro euro (EUR/USD 1,23) e yen (USD/JPY 107,7), anche se l’opinione più diffusa è che si tratti di un breve rally in un contesto di debolezza più a lungo termine. Sterlina in frazionale calo dopo i dati sul mercato del lavoro britannico, che hanno visto il tasso di disoccupazione in aumento al 4,4% nella media del trimestre terminato a dicembre, a fronte del 4,3% del mese precedente e del consensus degli analisti.

Tra le materie prime, l’oro scende nuovamente sotto quota 1.330 dollari l’oncia penalizzato dall’apprezzamento del biglietto verde. Flettono le quotazioni del petrolio, con Wti (-0,5%) e Brent (-0,2%) rispettivamente a quota 61,5 e 65,1 dollari al barile. L’attenzione nel comparto si sposta nuovamente sui dati settimanali relativi alle scorte americane di greggio, da cui si attende un incremento di 3 milioni di barili. Nonostante l’Opec e la Russia persistano con i tagli alla produzione, una nuova espansione delle riserve potrebbe minare i loro sforzi di riequilibrare il mercato.

Tornando a Piazza Affari, tra le big cap spicca FERRAGAMO (+2,6%) dopo l’avvio della settimana della moda. Bene anche LUXOTTICA (+1,3%), mentre MONCLER chiude sostanzialmente invariata dopo la presentazione ufficiale del progetto “Genius”.

Ancora in evidenza STM (+1,6%), che continua a beneficiare del fermento nel comparto dei microchip con le possibili integrazioni tra Qualcomm e Nxp e fra Broadcom e la stessa Qualcomm.

Flat TELECOM ITALIA (+0,1%), che venerdì riunirà il cda in sede straordinaria per esaminare il dossier Persidera e per valutare l’offerta congiunta vincolante da 250 milioni di F2i e Rai Way che, secondo indiscrezioni, sarebbe almeno di 100 milioni inferiore alle attese. Intanto, l’Antitrust ha organizzato un blitz negli uffici di Tim per un’ispezione sul progetto Cassiopea.

Debole invece MEDIASET (-0,6%), dopo il fallimento del primo tentativo di mediazione con Vivendi per la questione Premium. A questo punto si va verso l’udienza civile programmata per il prossimo 27 febbraio.

Termina in fondo al Ftse Mib RECORDATI (-1,7%), recuperando parte delle perdite nel corso della giornata.

Sottotono anche i petroliferi SAIPEM (-1,5%) e TENARIS (-1,1%), con quest’ultima che riunisce oggi il cda per l’approvazione dei dati contabili. In calo anche ATLANTIA (-1,5%), i cui soci hanno approvato l’estensione dal 30 aprile al 30 novembre del termine per l’esecuzione dell’aumento di capitale a servizio dell’Opas su Abertis.