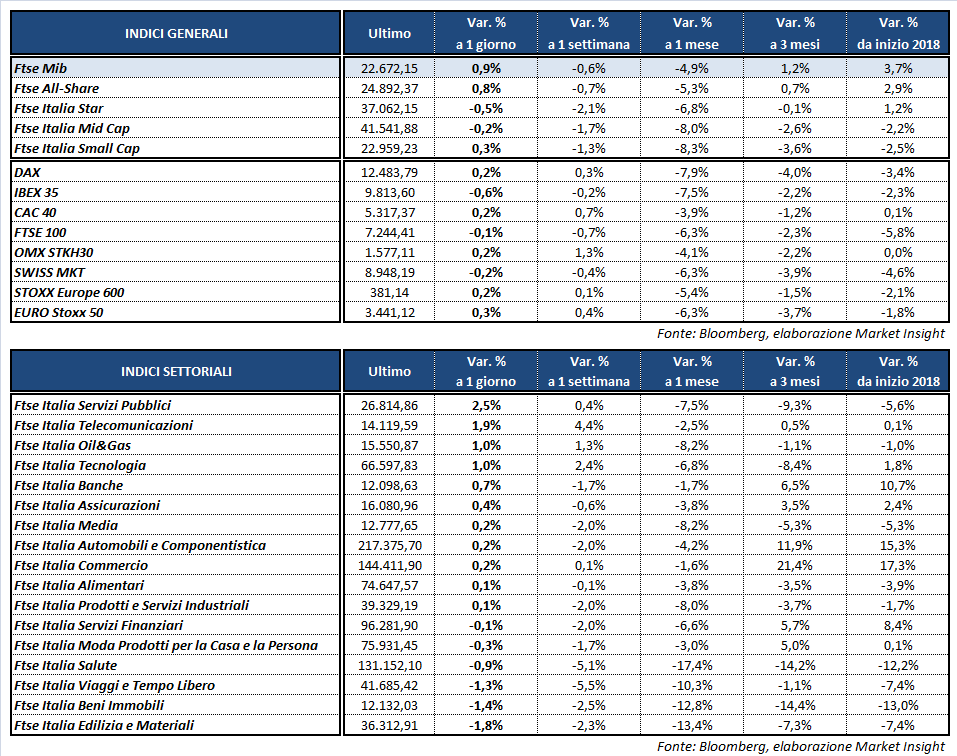

Rimbalzo per il Ftse Mib che dopo la debolezza di ieri chiude la seduta odierna in vetta all’Europa, mentre a Wall Street gli indici americani fanno segnare variazioni positive oltre il mezzo punto percentuale.

Il listino milanese archivia le contrattazioni in rialzo dello 0,9% a 22.672 punti. Poco mossi il Dax di Francoforte (+0,2%), il Ftse 100 di Londra (-0,1%) e il Cac 40 di Parigi (+0,1%) mentre l’Ibex 35 di Madrid termina più arretrato a -0,6 per cento. Nell’ottava i benchmark europei sono rimasti sostanzialmente stabili, con il Ftse Mib in flessione dello 0,6%, mentre gli investitori valutano i messaggi pervenuti dai verbali della Fed e della Bce.

L’istituto americano ha fornito un quadro positivo sull’economia statunitense, rafforzando le prospettive di almeno tre rialzi dei tassi nel 2018, mentre da Francoforte è emersa fiducia nella ripresa dell’inflazione, oltre alla possibilità di un aggiustamento del messaggio sul Quantitative easing nella prima parte dell’anno.

Nella mattinata odierna sono stati pubblicati i dati finali sull’indice dei prezzi al consumo dell’Eurozona, in aumento dell’1,3% su base annuale (rilevazione iniziale +1,4%), in linea con le attese degli analisti. Su base mensile i prezzi al consumo hanno riportato una flessione dello 0,9%, a fronte del +0,4% rilevato a dicembre.

Sull’obbligazionario lo spread Btp-Bund si allarga di altri 4 bp portandosi in area 140 punti base, con i rendimenti dei Paesi core in calo e il Btp poco mosso al 2,06 per cento. Pesano in parte le dichiarazioni di ieri del presidente della Commissione Europea Jean Claude Juncker, preoccupato che il voto del 4 marzo possa non portare alla formazione di un governo operativo.

Sul Forex il cambio euro/dollaro continua ad oscillare in area 1,23, mentre il dollaro/yen si attesta a 106,6. Tra le materie prime l’oro scivola a 1.328 dollari l’oncia, mentre il petrolio estende i guadagni di ieri pomeriggio innescati dal dato sulle scorte Usa migliore delle attese, con Wti e Brent che raggiungono rispettivamente quota 63,5 e 67 dollari al barile.

Tra le big cap di Piazza Affari svetta SNAM (+3,9%), promossa a ‘buy’ da Deutsche Bank, ma gli acquisti premiano tutto il comparto delle utilities con ITALGAS (+2,8%), TERNA (+2,5%) ed ENEL (+2,4%) fra le migliori del listino principale.

In evidenza SAIPEM (+2,5%), incluso da Morgan Stanley tra i titoli da avere in portafoglio, con revisione del target price da 5,5 euro a 6 euro. Ben comprata anche TENARIS (+1,9%), premiata dagli analisti dopo i risultati trimestrali diffusi ieri.

In luce TELECOM ITALIA (+2,1%), nonostante lo stallo delle trattative per la joint venture con Canal+, nel giorno del cda straordinario sul dossier Persidera per la quale sarebbe giunta una nuova proposta da 290 milioni, 40 milioni in più di quanto offerto da F2i e Rai Way. Intanto, Goldman Sachs e Credit Suisse avrebbero avviato gli studi per il progetto di separazione della rete.

Fra i bancari avanzano BANCO BPM (+2,4%) e BPER (+3,8%), mentre è attesa per il 13 marzo la presentazione della proposta sulle regole relative agli Npl da parte della Commissione Europea. Scivolano in fondo al Ftse Mib RECORDATI (-0,8%), FERRAGAMO (-1,3%) e BUZZI (-1,9%).