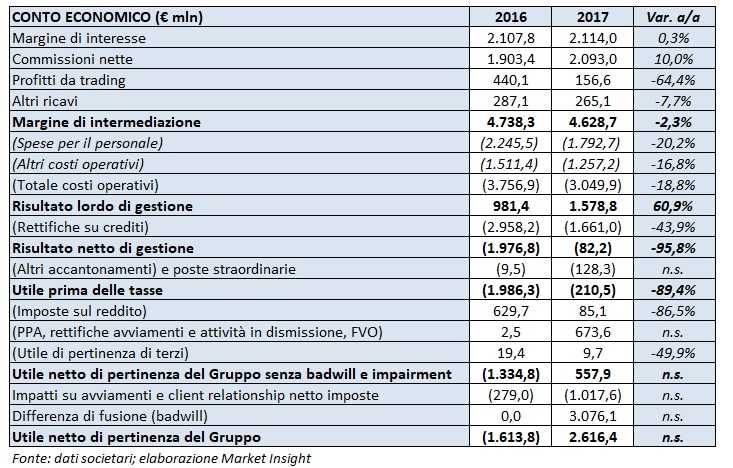

Banco Bpm ha mostrato nel primo anno di vita un solido andamento del business caratteristico, trainato dalle commissioni da gestione. Il margine di intermediazione, tuttavia, ha registrato un calo del 2,3% a/a a 4.628 milioni per attività di trading non ricorrenti. Il drastico calo dei costi (-18,8% a/a a 3.049 anche per voci one-off) ha portato a una crescita del 61% annuo del reddito lordo, mentre quello netto è ancora negativo per effetto del costo del credito, che tuttavia è dimezzato rispetto all’anno precedente. La plusvalenza da 673 milioni per la cessione di Aletti Gestielle ha riportato in utile i conti per 557 milioni. La banca ha registrato anche un impatto negativo per 1 miliardo dovuto all’impairment di avviamenti e client relationship e un badwill per 3 miliardi. Il risultato bottom line si è fissato così a 2,6 miliardi.

Banco Bpm ha archiviato il primo anno di vita in modo decisamente positivo. L’agenda è stata dettata dalle tappe del piano di crescita post fusione che ha visto la realizzazione di tutti gli obiettivi preposti e, addirittura, un anticipo delle scadenze dell’azione di de-risking.

Tra le principali operazioni che hanno impegnato il management nel corso del 2017 vi sono state il riassetto del settore dell’asset management con la cessione della società di gestione del gruppo, Aletti Gestielle, al gruppo Anima e la riorganizzazione delle alleanze nel comparto assicurativo dove è stata scelta Cattolica come partner nella bancassurance per i prossimi 15 anni.

Accordi che hanno permesso un rafforzamento patrimoniale dell’istituto, che sarà la leva per accelerare miglioramento del profilo di rischio con nuovi tagli per 5 miliardi alle sofferenze che portano il piano approvato dalla Bce da 8 miliardi a 13 miliardi.

Le operazioni straordinarie non hanno rallentato la banca nel raggiungimento degli obiettivi operativi, che hanno visto il completamento della migrazione informatica su un’unica piattaforma di gruppo e risparmi sui costi superiori alle attese.

Nella tabella seguente riportiamo il conto economico di Banco Bpm con le attività di asset management consolidate linea per linea e nella voce attività in via di dismissione solo la plusvalenza relativa alla cessione di Aletti Gestielle, la cui cessione è stata perfezionata il 27 dicembre 2017.

Il margine di intermediazione ha visto un calo del 2,3% annuo a 4.628,7 milioni, ma non legato alle attività core.

Il margine di interesse è cresciuto dello 0,3% a 2.114 milioni rispetto al 2016. Su basi omogenee, al netto delle componenti non ricorrenti, tale voce ha evidenzia un calo dell’1% a/a, principalmente imputabile ai minori contributi del portafoglio titoli Afs della ex Bpm e al calo dello spread medio da clientela. Tale effetto è stato parzialmente bilanciato dal minore costo del funding e dal beneficio derivante dalle operazioni di rifinanziamento con la Bce.

Le commissioni hanno evidenziato una crescita del 10% a 2.093 milioni rispetto al periodo di confronto, grazie all’ottimo andamento del comparto dei servizi gestione e consulenza (+40% rispetto al 2016).

I profitti da trading si sono fissati a 156,6 milioni, in calo del 64,4% rispetto ai 440 milioni del 2016 che includevano i proventi di cessioni di titoli Afs avvenuti prima della fusione. L’attuale livello di attività, che include anche 30 milioni di dividendi su partecipazioni non strategiche, è considerato un punto di riferimento anche per il futuro.

Infine, gli altri ricavi si sono attestati a 265,1 milioni (-7,6% a/a) grazie al positivo apporto del credito al consumo a fronte di un calo delle commissioni di istruttoria veloce e alcune rettifiche nelle “client relationship”.

La tenuta dei ricavi è stata accompagnata da un netto calo dei costi, nel complesso diminuiti del 18,8% a 3.049,9 milioni rispetto all’anno precedente, includendo anche voci one-off senza le quali la contrazione sarebbe stata del 3,6% annuo.

Nel dettaglio, i costi del personale hanno registrato una diminuzione del 20,2% a/a a 1.792,7 milioni. Tuttavia, bisogna sottolineare che il dato del 2016 conteneva 367 milioni di costi straordinari relativi al Fondo Esuberi, al netto dei quali la riduzione sarebbe stata del 4,4 per cento.

Nel corso del 2017 l’organico è sceso di 1.349 persone, portando il totale dei dipendenti a fine anno a 23.331. Nel 2018 sono previste altre 689 uscite legate al Fondo di Solidarietà.

Gli altri costi operativi sono ammontati a 1.257,2 milioni, con un decremento del 16,8% rispetto all’esercizio precedente. Tuttavia, su basi omogenee, il calo sarebbe stato del 2,8 per cento. Considerando anche gli oneri sistemici (rappresentati dai contributi ordinari al Single Resolution Fund, dal canone per il mantenimento della deducibilità delle Dta e dai contributi al Fondo Interbancario di Tutela dei Depositi per lo Schema di Garanzia dei Depositi) le altre spese amministrative sono risultate in calo del 4,7% a/a per effetto degli interventi volti al recupero dell’efficienza.

Il risultato lordo di gestione si è attestato così a 1.578,8 milioni, in crescita del 60,9% rispetto all’anno precedente.

Quasi dimezzate le rettifiche nette su crediti verso la clientela, pari a 1.661 milioni e in calo del 43,9% rispetto ai 2.958,2 milioni del 2016. Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, è risultato pari a 154 pb, in forte diminuzione rispetto ai 268 pb del 2016, che risentivano degli impatti conseguenti all’innalzamento del livello medio di copertura dei crediti deteriorati.

La diminuzione degli accantonamenti testimonia l’alleggerimento della pressione derivante dai crediti deteriorati, che nel 2017 sono scesi a 25,5 miliardi lordi dai 30 miliardi di fine 2016.

Un miglioramento reso possibile, oltre che dai 3,5 miliardi di cessioni, dai 3,1 miliardi di recuperi e dalla contrazione dei flussi netti di ingresso da crediti in bonis a deteriorati (-55% a 1,1 miliardi circa contro i 2,5 miliardi del 2016).

Nonostante la contrazione, il costo del credito ha riportato in rosso il risultato netto di gestione per 82,2 milioni, comunque in netto miglioramento rispetto al risultato negativo per 1.976 milioni dell’anno precedente.

Gli altri accantonamenti e poste straordinarie, negativi per 128,3 milioni, includono 61 milioni di svalutazioni relative al Fondo Atlante e 15,3 milioni per esposizioni verso le banche venete, nonché gli interventi dello Schema Volontario del Fondo Interbancario di Tutela dei Depositi per 56,1 milioni legati al salvataggio di alcune Casse di Risparmio.

La voce attività in via di dismissione, positiva per 673,6 milioni, è riferita alla plusvalenza derivante dalla cessione della società di asset management Aletti Gestielle.

Dopo imposte positive per 85 milioni, l’utile senza badwill e impairment degli avviamenti si è fissato a 557,8 milioni, contro la perdita netta di 1.334,7 milioni del 2016.

Nel 2017 sono state contabilizzate svalutazioni per 1.017,6 milioni derivanti da impairment su avviamenti e client relationship, valore compensato dai 3.076,1 milioni di badwill emerso in sede di fusione. Il risultato bottom line è stato quindi pari a 2.616,4 milioni.

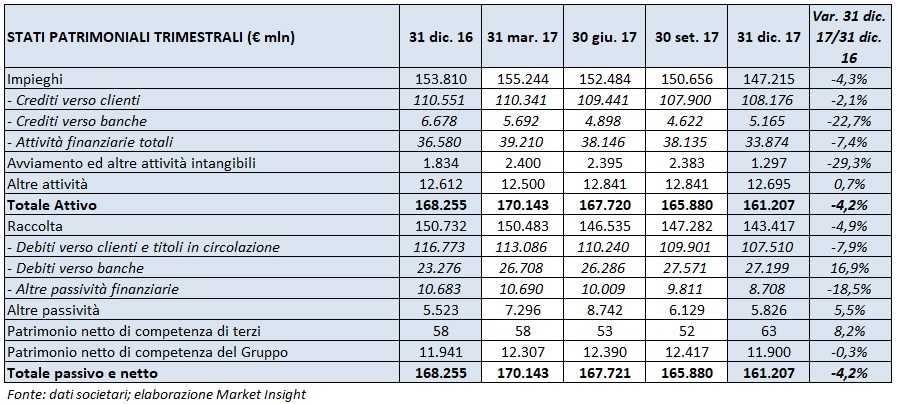

Nella tabella seguente riportiamo lo stato patrimoniale di Banco Bpm.

La raccolta diretta al 31 dicembre 2017 ammonta a 107,3 miliardi ed evidenzia un decremento del 2,5% rispetto ai 110 miliardi del 31 dicembre 2016. Nel confronto a/a si registra una crescita molto sostenuta dei conti correnti e depositi a vista della rete commerciale (+9,2% a 77,4 miliardi), più che compensata dalla diminuzione della componente titoli obbligazionari emessi (-26,4% rispetto a fine 2016) e di quella relativa ai depositi vincolati (-24,6% rispetto al 31 dicembre 2016). Tale dinamica è in linea con la politica finalizzata alla progressiva riduzione del costo del funding, grazie alla diminuzione delle forme di raccolta più onerose.

La raccolta indiretta al netto dei certificates a capitale protetto è pari a 99,3 miliardi e registra un incremento del 2,2% a/a, grazie al sostenuto incremento della raccolta gestita (+7,5% rispetto a fine 2016).

Gli impieghi netti verso la clientela sono pari a 108,2 miliardi, in calo del 2,1% rispetto a inizio anno. La contrazione è imputabile prevalentemente alla forte diminuzione dei crediti deteriorati netti, mentre i crediti in bonis registrano complessivamente una crescita di 0,8 miliardi.

A fine anno, il Cet1 è pari al 12,36% rispetto all’11,94% relativo al dato pro-forma al 1° gennaio 2017.