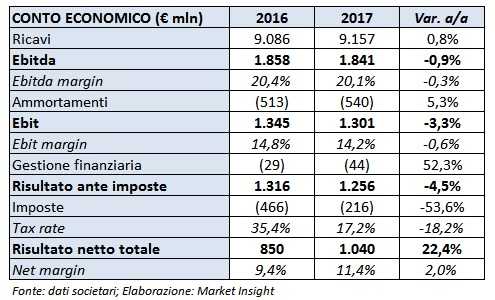

Il gruppo fondato da Leonardo Del Vecchio ha presentato i risultati dell’esercizio 2017 chiuso con ricavi consolidati per 9,157 miliardi, in crescita dello 0,8% nel confronto a cambi correnti rispetto al 2016 (+2,2% a cambi costanti). Il management aveva già annunciato i dati preliminari delle vendite.

Nell’anno di avvicinamento alla conclusione del progetto di fusione con Essilor, annunciata lo scorso 16 gennaio 2017, per la quale manca l’approvazione delle autorità antitrust di alcune giurisdizioni vincolanti e che dovrebbe concludersi nel primo semestre del 2018, la performance del gruppo è il frutto del percorso di profonda trasformazione e rinnovamento strategico, tra cui spiccano iniziative di rilievo come l’omogeneizzazione dei prezzi di tutti i canali di vendita, una maggior segmentazione e attenzione nella distribuzione wholesale e il continuo sviluppo delle piattaforme e-commerce dei marchi di proprietà.

Il risultato operativo del gruppo è sceso del 3,3% su base reported a 1,3 miliardi, con il relativo margine al 14,2%. Importante il miglioramento della gestione operativa della divisione retail, che cresce di 40 punti base.

Il risultato operativo del gruppo su base adjusted, escludendo costi di semplificazione organizzativa e di ristrutturazione di alcune aree di business e spese non ricorrenti per un ammontare circa 142 milioni, cresce dello 0,7% a 1,4 miliardi (-3,3%), con un margine operativo adjusted al 15,8%. Il margine operativo adjusted della divisione Wholesale si attesta, invece, al 24,1%, in linea con il risultato dello scorso anno.

L’utile netto consolidato cresce del 22,4% su base reported a 1,040 miliardi, beneficiando delle agevolazioni del Patent Box italiano e dalla riforma fiscale americana, che hanno ridotto il carico fiscale di oltre il 18 per cento.

A fine anno 2017 l’indebitamento netto è risultato pari a 740 milioni, in riduzione di 437 milioni rispetto al 2016 grazie al flusso di cassa positivo generato dalla gestione operativa e in assenza di investimenti di rilievo.

Il Board proporrà all’assemblea degli azionisti, il prossimo 19 aprile 2018, la distribuzione di un dividendo di 1,01 euro per azione, in aumento del 10% rispetto agli 0,92 euro distribuiti nel 2016, per un monte dividendi di circa 483 milioni.

Outlook

Il 2018 è previsto essere un altro anno di crescita e di importanti investimenti per il gruppo. I pilastri dello sviluppo rimangono la qualità del prodotto, la forza dei marchi, l’efficienza degli stabilimenti, una distribuzione di qualità e un rapporto sempre più diretto con il consumatore finale attraverso il retail e l’e-commerce.

Per il 2018 il management prevede:

- fatturato in crescita del 2-4% a cambi costanti;

- incremento dell’utile operativo adjusted e dell’utile netto adjusted allineato alla crescita del fatturato.