Chiusura debole per le Borse del Vecchio Continente, mentre Wall Street ha imboccato la strada del ribasso dopo un avvio incerto, nel giorno della prima testimonianza congressuale di Jerome Powell.

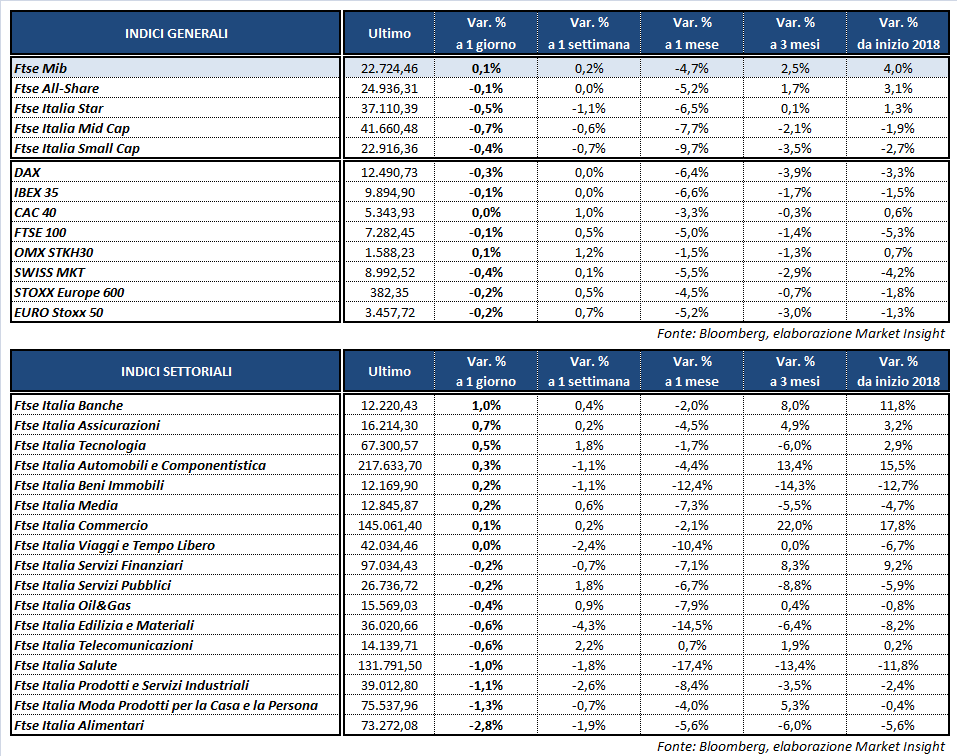

Il Ftse Mib archivia le contrattazioni poco mosso (+0,1% a 22.724 punti), sostanzialmente in linea con il Ftse 100 di Londra (-0,1%), il Cac 40 di Parigi (flat) e l’Ibex 35 di Madrid (-0,1%) mentre il Dax di Francoforte flette dello 0,3 per cento. Oltreoceano gli indici americani scambiano in frazionale ribasso, con il Dow Jones a -0,2% mentre S&P 500 e Nasdaq accumulano ritardi intorno al mezzo punto percentuale.

L’attenzione nella giornata odierna si è focalizzata principalmente sull’intervento del neo presidente della Fed, che ha delineato un quadro ottimista sulle previsioni di crescita economica degli Stati Uniti e si è mostrato favorevole a un graduale incremento dei tassi di interesse, in linea con l’approccio monetario perseguito finora dalla banca centrale americana.

Le parole di Powell hanno impresso una discreta accelerazione al dollaro, che ha rimontato fino a 1,224 nei confronti dell’euro e a 107,4 rispetto allo yen. Sulla moneta unica pesano anche i dati preliminari di febbraio sui prezzi al consumo in Germania, cresciuti poco meno delle attese. Dati in chiaroscuro, invece, negli Stati Uniti, con le scorte all’ingrosso migliori delle stime (+0,7%) ma gli ordini di beni durevoli in calo oltre le aspettative (-3,7%) a gennaio.

Il discorso del numero uno della Fed ha penalizzato invece il comparto obbligazionario, spingendo il rendimento del Treasury decennale nuovamente al di sopra del 2,9 per cento. In Europa invece il Btp continua a oscillare intorno al 2%, con uno spread dal benchmark tedesco in calo a 132 punti base.

Tra le materie prime, l’oro risente dell’apprezzamento del biglietto verde e scivola a 1.315 dollari l’oncia. Accelera al ribasso anche il petrolio, con Wti e Brent rispettivamente a 62,8 e 66,6 dollari al barile, in attesa dei dati sulle scorte di domani. A penalizzare le quotazioni del greggio sono soprattutto i moniti dell’International Energy Agency sull’inarrestabile incremento della produzione shale statunitense.

Tornando a Piazza Affari, tra le big cap spicca POSTE ITALIANE (+5,8%) in scia alla presentazione del nuovo piano industriale al 2022. In evidenza anche MONCLER (+1,9%) dopo la pubblicazione ieri a mercati chiusi dei risultati 2017.

Ben intonate le banche e FCA (+1,3%), acquisti anche su MEDIASET (+0,8%) dopo il rinvio ad ottobre dell’udienza per risolvere il contenzioso con Vivendi.

I conti 2017 penalizzano LUXOTTICA (-3%) e CAMPARI (-3%), che scivolano in fondo al Ftse Mib. Chiusura debole pure per PRYSMIAN (-0,5%), che ha pubblicato i dati contabili poco prima della campanella.