L’aumento della raccolta, con masse che hanno toccato i 55,7 miliardi, è stato il volano della crescita di Banca Generali nel 2017. Volumi che hanno portato a un incremento delle commissioni che, accompagnati da un rigido controllo dei costi, hanno permesso all’utile netto di toccare il migliore livello di sempre a 204,1 milioni (+30,9% rispetto al 2016).

“Il miglior anno nella storia della banca con una crescita importante, a doppia cifra, in tutte le principali voci non solo commerciali, ma anche di redditività nel conto economico. L’efficienza operativa e lo sviluppo delle attività ricorrenti confermano la solidità di un modello di business dalla crescita sostenibile nel tempo”.

È con queste parole che Gian Maria Mossa, Ad di Banca Generali, ha commentato l’anno migliore di sempre archiviato dalla banca.

Banca Generali ha messo a segno nell’esercizio appena chiuso un notevole sviluppo dimensionale (masse a 55,8 miliardi, +17%), che ha spinto le commissioni nette. Il tutto è stato accompagnato da un’attenta gestione dei costi operativi. Dinamiche che hanno favorito un balzo in avanti degli aggregati economici, nonostante l’assorbimento nel periodo di importanti investimenti finalizzati alla crescita della banca e del sostenimento di oneri di sistema.

Passando ai conti, il margine di intermediazione si è attestato a 450,5 milioni (+18,8% rispetto al periodo di confronto), grazie al forte incremento delle commissioni. Queste ultime hanno beneficiato della notevole crescita delle commissioni di gestione a 587,1 milioni (+19,9% a/a), a loro volta trainate dalla crescita delle masse. Positivo l’apporto della componente variabile (salita da 67 milioni a 115 milioni per merito del positivo andamento dei mercati finanziari). Ottimo anche il contributo delle commissioni bancarie e d’ingresso (+29% a/a a 58,3 milioni), che ha mostrato i primi risultati delle iniziative volte a diversificare voci di ricavo core, di cui alcune già avviate (in particolare la consulenza evoluta) ed altre che si aggiungeranno a breve.

Depurate delle commissioni passive, le commissioni nette salgono del 29,9% a 371,1 milioni rispetto all’anno precedente.

Il margine d’interesse, aumentato del 4,6% a 61,4 milioni rispetto al periodo di confronto, ha messo in evidenza una positiva dinamica di miglioramento nonostante il profilo degli investimenti del portafoglio titoli si sia mantenuto prudente, in linea con l’orientamento della banca (+8% a 5,7 miliardi le posizioni in titoli obbligazionari con una duration complessiva pari a 1,7 anni e una maturity di 3,7 anni).

I costi operativi si sono fissati a 187,8 milioni (+3,1% a/a), riportando un incremento sensibilmente inferiore al giro d’affari nonostante gli investimenti legati alla crescita dimensionale e allo sviluppo nel digitale. Nei costi sono inclusi 4,7 milioni di contributo ordinario al Fondo Nazionale di Risoluzione Bancaria (BRRD) e al Fondo Interbancario di Tutela dei Depositi (Fitd). A tali voci si aggiungono 3 milioni di poste non ricorrenti per la partecipazione al Fondo Risoluzione incluse nelle rettifiche di valore.

I ratio operativi si mantengono su livelli di best practice del settore e in continuo miglioramento: il cost/income ratio (al netto della commissioni di performance) si è attestato al 53,6% (56,4% nel 2016), contro il dato contabile del 39,9% (45,3% nell’anno precedente). L’incidenza dei costi sulle masse complessive si è ulteriormente ridotto a 34 pb (38 pb a fine 2016).

Tali dinamiche hanno spinto il risultato netto di gestione a 257,3 milioni (+31,1% a/a), dopo avere contabilizzato rettifiche su crediti salite da 0,8 milioni a 5,4 milioni.

L’esercizio si è chiuso con utile netto balzato del 30,9% a 204,2 milioni rispetto all’anno precedente.

Il cda ha proposto la distribuzione di un dividendo per azione di 1,25 euro (+17% rispetto al 2016).

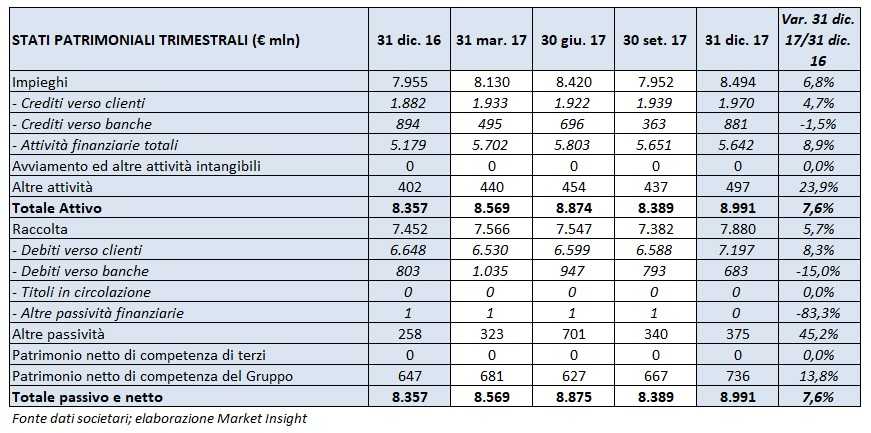

Dal lato patrimoniale, il patrimonio netto al 31 dicembre 2017 raggiunge 736 milioni (+13,8% rispetto a fine 2016).

Sul fronte della solidità patrimoniale, il Cet1 su base transitional a fine 2017 è pari al 18,5% (16,7% a fine 2017). L’eccedenza di capitale su base transitional rispetto ai requisiti regolamentari si è attestata a 314 milioni (+20%), pari al 60% del totale dei fondi propri secondo le indicazioni di ‘Basilea 3’.

Il ratio patrimoniale risulta ampiamente superiore al requisito fissato per la società da Bankitalia (Cet1 al 7% come minimo richiesto nell’ambito del periodico processo di revisione e valutazione prudenziale Srep).