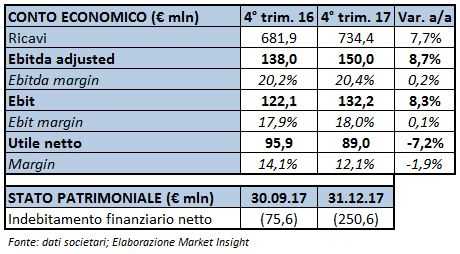

Il gruppo ha chiuso il periodo ottobre-dicembre con ricavi in aumento del 7,7% a 734,7 milioni, trascinati in particolare dal segmento delle macchine per il caffè. L’Ebitda è cresciuto dell’8,7% a 150 milioni, con un’incidenza sul fatturato al livello record di 20,4 per cento. Deciso miglioramento della posizione finanziaria netta, che risulta positiva per 250,6 milioni. Proposto un dividendo di 1 euro per azione.

Il Cda di De’Longhi ha approvato i risultati del quarto trimestre 2017 relativi alle “continuing operations”, escludendo cioè dal perimetro di consolidamento la società NPE in seguito al recente accordo di cessione di quest’ultima al gruppo H&T.

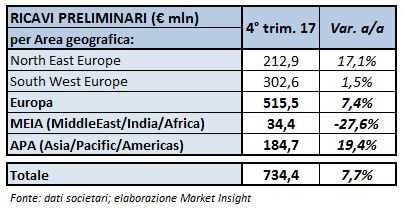

I ricavi sono cresciuti del 7,7% a 734,4 milioni, con una variazione organica del +9%, trainati soprattutto dall’ulteriore accelerazione delle macchine per il caffè. A livello di aree geografiche, l’Europa sud-occidentale ha segnato un +1,5% a 302,6 milioni, parzialmente frenata dall’andamento negativo di Italia e Turchia al netto dei quali i ricavi sono aumentati del 5,1 per cento.

L’Europa nord-orientale è cresciuta del 17,1% a 219,9 milioni e del 30,7% escludendo la Gran Bretagna, mercato che ha mostrato ancora segnali di difficoltà. Ancora negativo l’andamento in area MEIA appesantito da un quadro generalmente instabile a livello macroeconomico e dei consumi e dall’effetto cambi, segnando un -27,6% a 34,2 milioni (-22,1% la variazione organica).

Positivo, infine, il contributo dell’area APA, cresciuta del 19,4% a 184,7 milioni, beneficiando anche dell’ulteriore penetrazione nel mercato nordamericano grazie alle macchine per il caffè e il marchio Braun.

Positivo, infine, il contributo dell’area APA, cresciuta del 19,4% a 184,7 milioni, beneficiando anche dell’ulteriore penetrazione nel mercato nordamericano grazie alle macchine per il caffè e il marchio Braun.

Per quanto riguarda la gestione operativa, il quarto trimestre ha visto un’inversione del trend di redditività in calo evidenziato nei primi nove mesi 2017, con un Ebitda in aumento dell’8,7% a 150 milioni che ha portato l’incidenza sul fatturato al livello record di 20,4% (+20 punti base). In miglioramento anche l’Ebit, che ha registrato un +8,3% a 132,2 milioni con un ros al 18% (+10 basis points).

L’utile netto è diminuito del 7,2% a 89 milioni. Da sottolineare però che il dato 2016 includeva proventi non ricorrenti legati all’adeguamento della valutazione a fair value dell’earn-out dovuto in relazione all’acquisizione della licenza perpetua del marchio Braun.

Dal lato patrimoniale, la posizione finanziaria netta risulta positiva per 250,6 milioni, in deciso miglioramento rispetto ai 75,6 milioni al 30 settembre 2017.

Per quanto riguarda l’evoluzione della gestione, il management si attende per il 2018 una crescita organica delle vendite in area mid-to-high single digit e un incremento dell’Ebitda in valore assoluto.

Infine, il Cda ha proposto un dividendo di 1 euro per azione, in aumento dagli 80 centesimi staccati sul bilancio 2016, con uno yield di circa 4,4% rispetto alle quotazioni attuali.