Il gruppo ha chiuso il 2017 con ricavi in crescita del 6,8% a 1.972,8 milioni, sostenuti soprattutto dal segmento delle macchine per il caffè e dall’ulteriore penetrazione nel mercato americano. L’Ebitda adjusted ha segnato un +4,7% a 309,5 milioni, con una marginalità in lieve flessione a causa degli investimenti effettuati a sostegno della crescita dei volumi. L’utile netto è salito del 6,7% a 179,7 milioni, beneficiando anche delle agevolazioni fiscali relative alla normativa “patent box”. Proposto un dividendo di 1 euro per azione, in aumento rispetto a 0,8 euro staccato sul risultato del 2016.

Il Cda di De’Longhi ha approvato i risultati 2017 relativi alle “continuing operations”, escludendo cioè dal perimetro di consolidamento la società NPE ceduta al gruppo H&T nello scorso mese di febbraio.

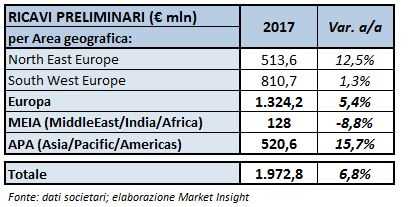

I ricavi sono aumentati del 6,8% a 1.972,8 milioni (+6,6% la variazione organica), in linea alle attese del management e grazie ai maggiori investimenti sul fronte della ricerca e sviluppo, della comunicazione, del rafforzamento della capacità produttiva e della rete commerciale.

Un strategia che ha permesso di invertire il trend del 2016, penalizzato da un quadro di riferimento sfavorevole, e che il gruppo ritiene costituire il volano di crescita dei margini e della generazione di cassa nel lungo periodo.

A livello di aree geografiche, l’Europa sud-occidentale ha segnato un +1,3% a 810,7 milioni, parzialmente frenata dall’andamento negativo di Italia e Turchia, al netto dei quali i ricavi sono aumentati del 4,3 per cento.

L’Europa nord-orientale è cresciuta del 12,5% a 513,6 milioni e del 22,7% escludendo la Gran Bretagna, mercato che ha mostrato ancora segnali di difficoltà. Ancora negativo l’andamento in area MEIA, appesantito da un quadro generale instabile a livello macroeconomico e dei consumi e dall’effetto cambi, in calo dell’8,8% a 128 milioni (-7,6% la variazione organica).

L’Europa nord-orientale è cresciuta del 12,5% a 513,6 milioni e del 22,7% escludendo la Gran Bretagna, mercato che ha mostrato ancora segnali di difficoltà. Ancora negativo l’andamento in area MEIA, appesantito da un quadro generale instabile a livello macroeconomico e dei consumi e dall’effetto cambi, in calo dell’8,8% a 128 milioni (-7,6% la variazione organica).

Positivo, infine, il contributo dell’area APA, cresciuta del 15,7% a 520,6 milioni, beneficiando anche dell’ulteriore penetrazione nel mercato nordamericano (28,6%) grazie alle macchine per il caffè e al marchio Braun.

Per quanto riguarda la gestione operativa, la marginalità ha registrato una leggera flessione, legata soprattutto alla strategia sopra citata a sostegno della crescita dei volumi. L’Ebitda adjusted ha segnato un +4,7% a 309,5 milioni, con un’incidenza sul fatturato in calo al 15,7% (-30 punti base) nonostante l’inversione di tendenza nel quarto trimestre con una marginalità record oltre il 20 per cento. L’Ebit ha registrato un +2,5% a 245,4 milioni, con un ros al 12,4% (-50 punti base).

L’esercizio si è chiuso con un utile netto in crescita del 6,7% a 168,4 milioni, anche grazie ai benefici fiscali relativi alla normativa “patent box”.

Dal lato patrimoniale, la posizione finanziaria netta risulta positiva per 250,6 milioni, in diminuzione di circa 65,6 milioni rispetto al 31 dicembre 2016, scontando maggiori investimenti e dividendi distribuiti.

Infine, il cda ha proposto un dividendo di 1 euro per azione, rispetto a 0,8 euro staccato sul risultato del 2016, con un pay-ou ratio in aumento a circa l’84% dal 71 per cento.