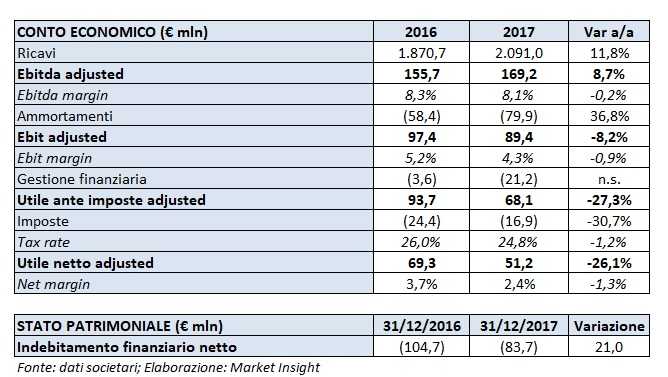

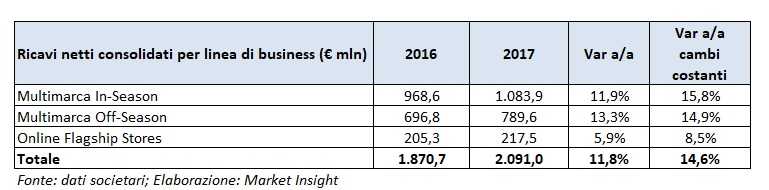

Nel 2017 il gruppo riporta ricavi pari a 2.091 milioni, in progresso del 14,6% a cambi costanti (+11,8% a cambi correnti) rispetto al 2016.

Nel dettaglio dalla ripartizione delle vendite per linea di business rileva che il Multimarca In-Season, che comprende le attività dei negozi online Net-a-Porter e Mr Porter, contribuisce per il 51,8% con 1.083,9 milioni (+11,9% a cambi correnti), cui seguono il Multimarca Off-Season che comprende le attività dei negozi online Yoox e The Outnet, che esprime il 37,8% del totale, pari a 789,6 milioni (+13,3%), e Online Flagship Stores (attività di design, progettazione, realizzazione e gestione degli Online Flagship Stores di alcuni dei principali brand della moda e del lusso a livello globale), che con 217,5 milioni (+5,9%), costituisce la quota restante.

I mercati principali di sbocco sono rappresentati dal Nord America, che contribuisce per il 30,3% con 632,2 milioni (+10,2% a cambi correnti) e dall’Europa (escluse Italia e Regno Unito), che esprime il 26,2% dei ricavi, con 548,6 milioni (+12,4%). L’Asia Pacifico, con 355,8 milioni (+17,7%), esprime il 17% del totale, mentre il Regno Unito con 286,8 milioni (+6,2%) rappresenta il 13,7% del giro d’affari del gruppo. In Italia le vendite si attestano a 142,6 milioni, con un progresso del 14,2 per cento.

L’Ebitda Adjusted passa da 155,7 milioni a 169,2 milioni (+8,7%), con il relativo margine sostanzialmente invariato all’8,1 per cento.

Per contro diminuiscono sia l’Ebit Adjusted (-8,2% a 89,4 milioni), in presenza di ammortamenti in aumento del 36,8%, attribuibili a maggiori investimenti in conto capitale, sia l’utile netto Adjusted (-26,1% a 51,2 milioni), scontando oneri finanziari netti quasi sestuplicati in relazione soprattutto a perdite da cambio realizzate e non realizzate.

Sul fronte patrimoniale la liquidità netta passa da 104,7 milioni di fine 2016 a 83,7 milioni. Un calo attribuibile ai maggiori investimenti in conto di capitale per lo sviluppo della piattaforma condivisa tecnologistica globale, parzialmente bilanciati da 29,4 milioni relativi ai due conferimenti di capitale da parte di Symphony, controllata dalla famiglia di Mohamed Alabbar, per la joint venture nel Medio Oriente.

Per il 2018 il management si attende una crescita organica dei ricavi netti in linea con il proprio piano strategico e un miglioramento del margine a livello di Ebitda adjusted a tassi di cambio costanti.

Sono previsti investimenti tra 170 e 180 milioni circa e un miglioramento dell’assorbimento di cassa rispetto al 2017. Investimenti che saranno dedicati principalmente all’implementazione del nuovo modello omni-stock e al proseguimento dello sviluppo della nuova piattaforma tecnologica comune a tutte le linee di business. In particolare il gruppo investirà per migliorare ulteriormente l’esperienza di acquisto per i propri clienti tramite il rilascio di nuove applicazioni native per il canale mobile, nuove lingue e sistemi di pagamento in linea con il piano di localizzazione, nonché nuove funzionalità omni-channel. Inoltre nell’anno sono previsti l’apertura del nuovo centro di distribuzione dedicato alla divisione In-Season nei pressi di Milano e l’ampliamento del polo logistico di Interporto (BO).