Il 2017 ha rappresentato un anno di transizione per Carige, in quanto ha visto il completamento di alcuni passaggi fondamentali per il rilancio della banca, a partire dal piano di rafforzamento da oltre 1 miliardo e dall’avvio del de-risking che ha portato al deconsolidamento di 2,2 miliardi di npl e della piattaforma di gestione, come previsto dal piano industriale. Operazioni che hanno tutte influenzato il conto economico, chiusosi con un rosso di 388,4 milioni. Ora l’istituto tornerà a concentrarsi sul recupero della redditività, proseguendo comunque con la dismissione degli asset non core, oltre a quelli già perfezionati o in via di definizione.

L’esercizio appena chiuso, per Carige, è stato caratterizzato dagli impatti derivanti da alcune operazioni attivate per mettere in sicurezza la banca e porre le basi affinché l’istituto possa ora tornare a concentrarsi sul recupero della redditività con focus sul taglio dei costi, come previsto dal piano industriale.

Nel dettaglio, nel 2017, la banca guidata da Paolo Fiorentino ha posto in essere un rafforzamento patrimoniale da oltre 1 miliardo, realizzato tramite un aumento di capitale da 540 milioni, un’operazione di Liability Management su obbligazioni subordinate Tier1 e Lower Tier2 per 510 milioni e la cessione dell’ex sede di Milano per 107,5 milioni. La banca, inoltre, perfezionerà nei prossimi mesi la vendita di altri asset non ritenuti più core (la partecipazione dell’80% in Creditis a Chenavari, gli immobili di Roma e Londra e il merchant acquiring).

La banca ligure, al contempo, ha avviato il de-risking che ha portato alla dismissione di 2,2 miliardi di crediti deteriorati, di cui 940 milioni tramite cartolarizzazione con ricorso alle garanzie pubbliche (Gacs) e altri 1,2 miliardi ceduti a Credito Fondiario, questi ultimi accompagnati dalla piattaforma di gestione.

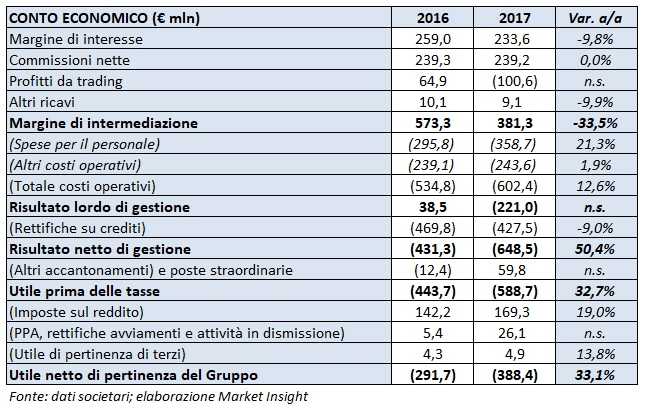

Passando ai conti, il margine di intermediazione si è attestato a 381,3 milioni (-33,5% a/a), risentendo del crollo dei profitti da trading, passati da un valore positivo di 64,9 milioni a un rosso di 100,6 milioni a causa di 321,5 milioni legati alle minusvalenze generate dalla cessione dei suddetti crediti deteriorati e non sufficientemente compensati dalle altre componenti.

In calo anche il margine d’interesse (-9,8% a/a a 233,6 milioni), condizionato dal de-risking e dal deleveraging del portafoglio crediti. Stabili, invece, le commissioni nette a 239,2 milioni.

In crescita i costi operativi a 602,4 milioni (+12,6% a/a). Nel dettaglio, le spese per il personale sono aumentate a 358,7 milioni (+21,3% a/a) includendo la componente non ricorrente di 61,5 milioni legata al Fondo Solidarietà per gli esodi, mentre le altre spese amministrative sono rimaste sostanzialmente stabili a 243,6 milioni. In realtà la tendenza dei costi, depurata dalle voci non ricorrenti, ha mostrato una tendenza alla discesa.

Tali dinamiche hanno portato a un risultato lordo di gestione negativo per 221 milioni (+38,5 milioni nel 2016). Dopo avere contabilizzato rettifiche su crediti in diminuzione a 427,5 milioni (-9% a/a), il risultato netto è stato negativo per 648,5 milioni (-431,3 milioni nel periodo di confronto). In merito alle rettifiche su crediti, si segnala che rispetto a quanto comunicato in via preliminare lo scorso 9 febbraio, sono emersi 11 milioni di svalutazioni aggiuntive legate a crediti in sofferenza, inclusi nei conti definitivi approvati dal cda il 6 marzo.

L’anno si è chiuso con una bottom line negativa per 388,4 milioni, su cui hanno influito anche gli effetti non ricorrenti legati per 221,5 milioni di utile lordo all’operazione di Lme, 85,4 milioni di plusvalenza generati dalla cessione dell’immobile di Milano, 14,9 milioni di svalutazione del software in funzione dell’accordo di outsourcing delle attività di It, spese amministrative relative alle operazioni straordinarie per 10,4 milioni, tributi e oneri di sistema per 41,1 milioni e il canone Dta per 13,9 milioni. Inoltre, sono presenti 26,1 milioni di utili non ricorrenti legati alla controllata Creditis in via di dismissione.

La banca ha evidenziato “un risultato dei valori consuntivi relativi all’esercizio 2017 inferiore di circa il 12,6% rispetto alle previsioni del piano industriale approvato a settembre 2017. La variazione è parzialmente ascrivibile allo slittamento dell’operazione di cessione del merchant book al 2018 e parzialmente ad un margine di interesse e commissionale complessivamente inferiore alle aspettative per circa il 4%”.

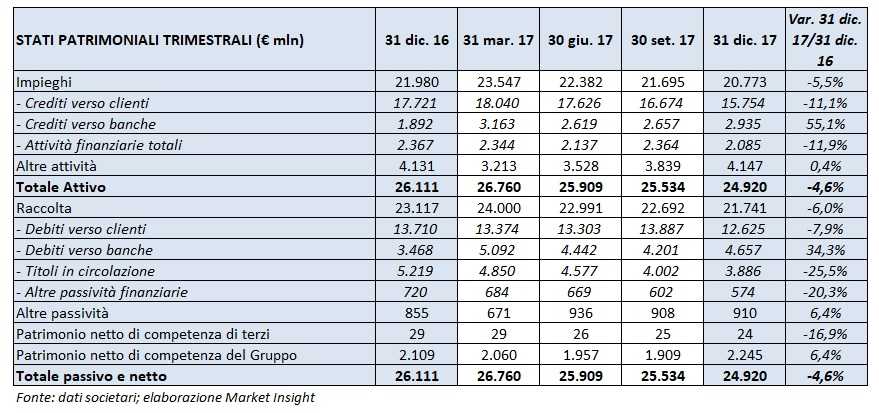

Sul fronte patrimoniale, a fine 2017 gli impieghi si sono attestati a 20,8 miliardi (-5,5% rispetto al 31 dicembre 2016). Nel corso dell’anno, come detto sopra, il gruppo ha completato il deconsolidamento di 2,2 miliardi di npl che hanno consentito di chiudere l’esercizio con una riduzione dello stock complessivo del 34,6 per cento. In termini lordi i crediti deteriorati si attestano a 48 miliardi (1,7 miliardi di sofferenze e 3 miliardi di unlikely to pay), mentre al netto delle rettifiche si fissano a 2,7 miliardi dai 4 miliardi di fine 2016. Il coverage del portafoglio totale, includendo i write off, è pari al 47,5% (68,3% per le sofferenze e 35,1% per gli unlikely to pay).

La raccolta totale, al 31 dicembre 2017, scende a 21,7 miliardi (-6% rispetto a fine 2016), al cui interno risulta in calo quella da clientela (-7,9% a 12,6 miliardi rispetto al 31 dicembre 2016).

Per quanto riguarda la solidità patrimoniale, Il Cet1 phased-in si è portato al 12,4% grazie al successo del rafforzamento patrimoniale da oltre 1 miliardo. L’indicatore di risulta al di sopra della soglia raccomandata (che include anche la Pillar 2 Capital Guidance) dalla Bce, pari all’11,25 per cento.