Il gruppo guidato da Massimiliano Bianco ha registrato nel 2017 ricavi consolidati pari a 3.697 milioni, in aumento del 12,6% su base annua grazie soprattutto al forte incremento dei volumi e dei prezzi delle commodity.

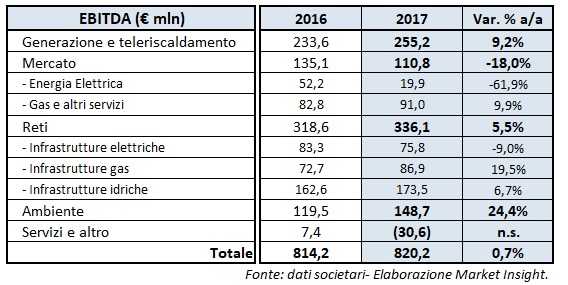

L’Ebitda ha contenuto l’incremento allo 0,7%, raggiungendo 820,2 milioni, aggregato al cui interno si saldano la plusvalenza realizzata dalla cessione di una turbina elettrica per 14 milioni e l’accantonamento per il nuovo piano di incentivo all’esodo per 34 milioni.

Dalla lettura dell’Ebitda per business unit emerge la crescita della componente Generazione e Riscaldamento (+9,2%), grazie alla plusvalenza sopracitata e all’incremento del settore idroelettrico nonostante i minori volumi prodotti nell’anno (-9,5%).

L’Ebitda della divisione Mercato registra invece un calo a 110,8 milioni (-18%), penalizzato soprattutto da un aumento dei costi di approvvigionamento, dinamica che è stata parzialmente controbilanciata dal settore vendita gas, comparto che beneficia di minori costi di approvvigionamento in relazione all’utilizzo degli stoccaggi. I clienti finali della divisione Mercato sono cresciuti di circa 120.000 unità rispetto al 2016, attestandosi a circa 1,7 milioni grazie anche all’entrata nell’area di consolidamento, da maggio 2017, della società Salerno Energia Vendite. La filiera energetica registra invece un forte calo a 19,9 milioni dai 52,2 milioni del 2016, risentendo del venir meno delle condizioni favorevoli di mercato (prezzi e volumi) che avevano caratterizzato il 2016.

Il margine operativo lordo dei business Reti registra un aumento a 336,1 milioni (+5,5%), grazie alla maggiore efficienza e all’ampliamento dell’area di consolidamento, oltre all’aumento dei ricavi regolati.

Cresce l’Ebitda della divisione Ambiente (+24,4% a 148,7 milioni), beneficiando di una migliore saturazione degli impianti di smaltimento dei rifiuti che ha reso possibile un maggiore recupero energetico.

L’Ebit si è attestato a 420,3 milioni, in lieve calo dell’1,5% in relazione a maggiori ammortamenti connessi a seguito dell’ampliamento del perimetro di consolidamento, con l’ingresso, a partire dal maggio 2016, di Atena e delle concessioni residue di Società Acque Potabili (queste ultime acquisite a inizio 2017).

In forte miglioramento il saldo della gestione finanziaria, con oneri finanziari netti in calo di circa il 40% a 82,4 milioni. Cresce il l’utile delle società consolidate a patrimonio netto, passando da 19,4 milioni a 31,2 milioni.

Il conto economico del gruppo Iren si chiude con un utile netto di competenza dei soci di 237,7 milioni, in aumento 32,2% grazie anche alla minore incidenza del carico fiscale.

Il Cda proporrà all’assemblea degli azionisti un dividendo per azione pari a 0,07 euro, in crescita del 12% rispetto all’anno precedente.

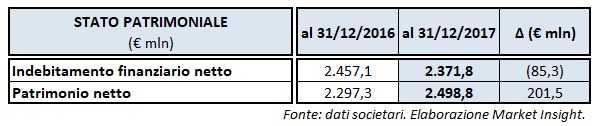

Sul fronte dello Stato patrimoniale, l’indebitamento finanziario netto al 31 dicembre 2017 è stato pari a 2.371 milioni, in calo di 85,3 milioni rispetto al 2016 in scia alla robusta generazione di cassa che ha coperto agevolmente gli investimenti del periodo e il pagamento dei dividendi relativi all’anno 2016, pari a circa 90 milioni. La riduzione dell’esposizione finanziaria da un lato e l’incremento del patrimonio netto dall’altro hanno consentito la riduzione del leverage (debito netto/patrimonio netto) a 0,95x dagli 1,07x di fine dicembre 2016.

Infine, nel 2017 gli investimenti tecnici lordi hanno raggiunto quota 357,3 milioni, aumentati del 32,3% rispetto allo stesso periodo del 2016.