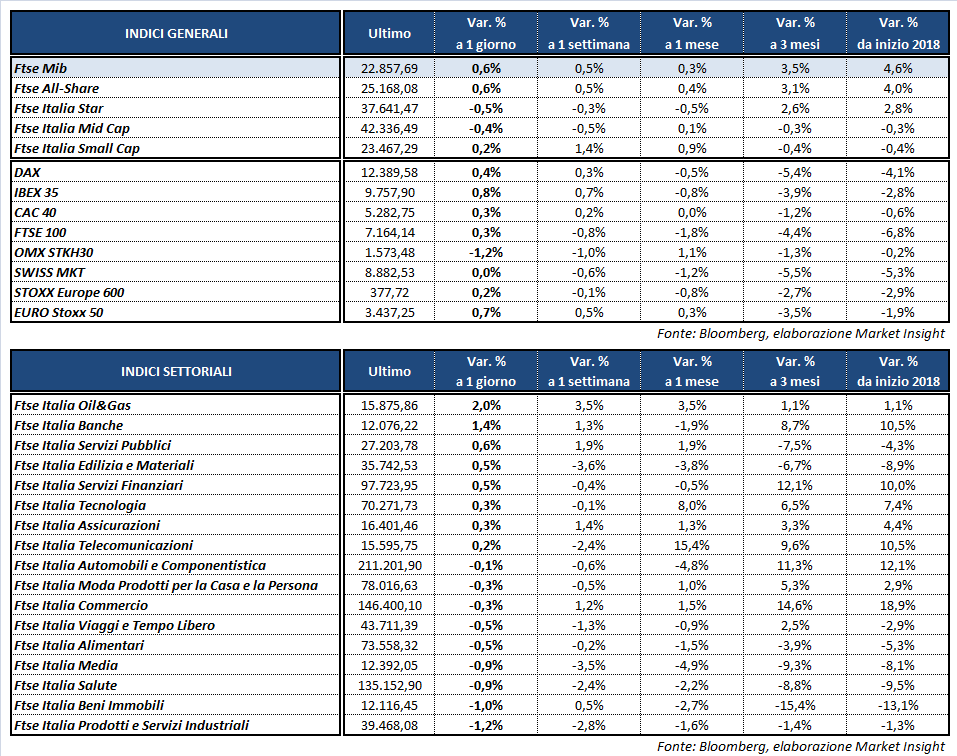

Chiusura in rialzo per le Borse del Vecchio Continente, mentre a Wall Street gli indici americani viaggiano poco sopra la parità nell’ultima seduta della settimana, che coincide con il giorno delle “quattro streghe” in cui si concentrano le scadenze tecniche di future e opzioni su indici e singoli titoli. Il Ftse Mib termina in progresso dello 0,6% a 22.857 punti, ben intonato come l’Ibex 35 di Madrid (+0,8%), il Dax di Francoforte (+0,4%), il Ftse 100 di Londra (+0,3%) e il Cac 40 di Parigi (+0,3%).

Sul Forex l’euro/dollaro scambia in area 1,229, dopo aver annullato un precedente progresso in seguito alla revisione al ribasso dell’inflazione dell’Eurozona a febbraio (+1,1% dal +1,3% di gennaio). Stabile il dato core (+1%), mentre su base mensile si registra un lieve incremento (+0,2%) dopo il -0,9% dello scorso mese. Il dollaro recupera terreno anche sullo yen (USD/JPY a 106,1), approfittando dei dati favorevoli sulla produzione industriale (+1,1% a febbraio).

Sullo sfondo permane comunque una moderata cautela, legata alle politiche protezionistiche di Trump e ai continui avvicendamenti tra i collaboratori del presidente. Quest’ultimo infatti sarebbe pronto a rimuovere anche il consigliere per la sicurezza nazionale, H.R. McMaster, a pochi giorni dal licenziamento del segretario di Stato Rex Tillerson e dalle dimissioni del consigliere economico Gary Cohn.

Nel frattempo, si avvicina la riunione della Fed del 20-21 marzo. Dato per scontato il primo rialzo dei tassi di interesse del 2018 (su tre attesi), gli investitori sono pronti a cogliere segnali su un’eventuale quarto incremento del costo del denaro nel corso dell’anno, che sembra comunque improbabile al momento.

Il rafforzamento del biglietto verde penalizza l’oro, sceso a 1.313 dollari l’oncia, mentre il petrolio avanza in scia ai timori geopolitici che consentono a Wti e Brent di risalire rispettivamente a quota 62,2 e 65,9 dollari al barile, nonostante i persistenti timori che l’offerta globale possa pareggiare già quest’anno la domanda.

Sull’obbligazionario, il rendimento del Btp resta sostanzialmente stabile all’1,97% in attesa della revisione del rating italiano da parte di Moody’s e Fitch, la prima post elezione, e il differenziale con il Bund tedesco si mantiene a 140 punti base.

Tornando a Piazza Affari, sul Ftse Mib svetta ENI (+2%) dopo la presentazione del piano strategico 2018-2021. Acquisti sulle banche, con INTESA a +2% e UNICREDIT a +1,3% all’indomani della pubblicazione dell’Addendum Bce più favorevole delle attese. Poco mossa TELECOM ITALIA (+0,4%), al centro della partita fra Vivendi e il fondo Elliott, mentre resta debole ATLANTIA (-2,5%) in scia al complicato accordo con Acs per acquisire Abertis.