La banca guidata da Jean Pierre Mustier registra il ritorno dei conti in utile già nel primo anno del piano, dopo la perdita da 11,7 miliardi archiviata nel 2016 a causa delle eccezionali rettifiche sui crediti deteriorati finalizzate alla cessione del portafoglio da 17,7 miliardi denominato Fino. Il costo del credito nel 2017 è tornato a livelli sostenibili e anche i costi di gestione hanno mostrato un calo grazie alle azioni previste dal piano, i cui effetti hanno anticipato le attese.

La fotografia evidenziata dai conti 2017 mostra un quadro ben diverso da quello di soli 12 mesi fa. L’istituto si presenta al mercato con un profilo di rischio molto ridotto e risultati superiori a quelli previsti dal piano, una svolta che permette al gruppo guidato da Jean Pierre Mustier di guardare in avanti allo sviluppo e alla crescita con l’ambizione di giocare un ruolo di primo piano tra i player europei.

Il 2017 è stato l’anno di avvio del piano ‘Transform 2019’, che come prima mossa ha previsto un rafforzamento patrimoniale realizzato tramite un aumento di capitale da 13 miliardi, concluso lo scorso mese di febbraio, e attraverso le cessioni di Bank Pekao, di Pioneer e di una quota di Fineco. Grazie a queste operazioni, combinate alla gestione degli ultimi 12 mesi, Cet1 fully loaded ha raggiunto nel 2017 quota 13,60 per cento.

L’irrobustimento del capitale è stato il presupposto per l’avvio del piano di de-risking, con il progetto Fino che ha permesso la cessione di 17,7 miliardi di crediti deteriorati e di cui è stata conclusa la seconda fase nel mese di gennaio di quest’anno.

Nel 2017 Unicredit ha mostrato una tenuta dei ricavi, grazie soprattutto alla crescita delle commissioni, mentre è proseguita la pressione sugli spread che ha pesato sul margine di interesse. In calo i costi, grazie alle azioni previste dal piano, ma la vera svolta è avvenuta sul fronte del costo del credito, sceso a meno di un quarto rispetto all’anno precedente, per effetto delle azioni di de-risking.

Il risultato è un utile netto di 5,4 miliardi, che si confronta con la perdita di 11,7 miliardi del 2016.

Nella tabella seguente riportiamo il conto economico di Unicredit.

Il margine di interesse ha raggiunto i 19.619 milioni (+0,1% a/a), sostenuto dall’ottima performance delle commissioni nette e dalla tenuta del margine di interesse.

Il margine di interesse è rimasto pressoché invariato a 10.299 milioni (-0,1% a/a) mostrando una certa resilienza e un valore in linea con le previsioni. Le dinamiche principali dell’attività di lending evidenziano una compressione degli spread della clientela, controbilanciata da minori costi del funding.

Ottimo exploit per le commissioni nette , che sono aumentate del 7,1% annuo a 6.708 milioni. Di particolare rilievo il contributo delle commissioni da servizi di investimento, che hanno raggiunto i 2.800 milioni (+15,8% a/a) grazie alla crescita delle masse gestite, sostenuta dalla continua trasformazione della liquidità da clientela in raccolta gestita, che ha beneficiato della partnership con Amundi e della decisione di interrompere la distribuzione di network bond nel retail in Italia. Le commissioni da servizi di finanziamento sono state pari a 1.700 milioni (-3,7% a/a), mentre quelle da servizi transazionali si sono attestate a 2.200 milioni (+6,3% a/a), trainate dai servizi di pagamento e incasso.

I profitti da trading si sono fissati a 1.818 milioni (-12,6% a/a). La principale ragione del calo è che tale voce nel 2016 includeva i ricavi straordinari legati alla cessione della quota di pertinenza di Visa Europe. Al netto di tale voce, i ricavi da negoziazione avrebbero evidenziato un incremento del 3,5 per cento.

Gli altri ricavi sono attestati a 794 milioni (-16,1% a/a). Parte del calo è legato al minore contributo da parte della controllata turca Yapi Kredi Bank a causa dell’andamento della lira turca, mentre il contributo della Turchia a cambi costanti è rimasto invariato. Gli altri dividendi si sono ridotti del 25,5% a/a, principalmente per effetto di cedole non ricorrenti da partecipazioni non strategiche come per esempio quelle da Banca d’Italia, che erano state contabilizzate nel 2016.

In calo il totale dei costi operativi, scesi dell’8,8% a 11.350 milioni rispetto al periodo di confronto, grazie alla ristrutturazione prevista dal piano, che sta dando i suoi frutti in anticipo rispetto ai tempi previsti. In particolare, i costi del personale sono diminuiti del 3,1% a 6.905 milioni rispetto all’anno precedente.

Gli altri costi operativi hanno evidenziato una diminuzione del 16,6% a/a a 4.445 milioni, soprattutto per i risparmi attuati su spese immobiliari, di consulenza e ammortamenti.

Il numero dei dipendenti si è ridotto di 6.352 unità a/a e di circa 9.000 persone da dicembre 2015, raggiungendo a fine 2017 quota 91.952. La banca ha quindi già realizzato il 64% dell’obiettivo del taglio di 14.000 dipendenti pianificato entro il 2019. Anche la riduzione delle filiali sta procedendo a passo spedito. Nell’esercizio appena archiviato sono stati chiusi 517 sportelli e ora la rete è formata da 4.820 filiali (di cui 3.127 nell’Europa Occidentale e 1.693 nei Paesi Cee). Rispetto al dicembre 2015, sono state chiuse 682 dipendenze, corrispondenti al 72% delle 944 chiusure programmate entro il 2019.

Il rapporto cost/income si è ridotto di 3,4 punti percentuali a/a attestandosi al 57,9 per cento. I costi totali attesi per il 2018 e 2019 sono confermati a 11 miliardi e 10,6 miliardi.

Sulla base di tali dinamiche il margine operativo lordo ha raggiunto gli 8.269 milioni, in aumento del 15,7% rispetto al 2016.

In deciso calo le rettifiche su crediti, pari a 2.605 milioni, cifra corrispondente a meno di un quarto rispetto ai 12.207 milioni dell’anno precedente, grazie alle già citate azioni di de-risking e al miglioramento dei flussi registrati nel 2017.

Il costo del rischio ha raggiunto 58 punti base nel 2017, comprensivo di 5 pb per l’impatto dovuto ai modelli e in linea con le previsioni. Il target del costo del rischio è confermato a 55 pb per il 2019.

Il risultato netto di gestione si è quindi attestato a 5.664 milioni, con una netta inversione di tendenza rispetto al rosso di 5.063 milioni dell’anno precedente.

Gli altri accantonamenti e poste straordinarie sono stati negativi per 1.516 milioni, contro l’impatto negativo pari a 5.120 milioni di tale aggregato nel 2016. Nel 2017, gli oneri per il rischio sistemico sono scesi del 17,3% annuo a 588 milioni.

Le imposte sul reddito sono state pari a 609 milioni (-17% a/a). L’utile da attività operative in dismissione è stato positivo per 2.247 milioni grazie all’effetto della cessione di Bank Pekao e di Pioneer, mentre tale voce nel 2016 era stata negativa per 410 milioni.

L’utile netto si è attestato a 5.473 milioni, contro la perdita di 11.791 milioni del 2016. Esclusi gli effetti delle cessioni di Bank Pekao e Pioneer, nonché l’impatto negativo di un costo non ricorrente registrato nella Non Core nel terzo trimestre, l’utile netto di gruppo è risultato pari a 3.708 milioni nel 2017.

Il risultato è stato ottenuto grazie all’apporto di tutte le divisioni, con i maggiori contributi alla generazione degli utili provenienti da Cee, Cib e Commercial Banking Italy (utile netto 2017 rispettivamente di 1.591 milioni, 1.422 milioni e 1.231 milioni).

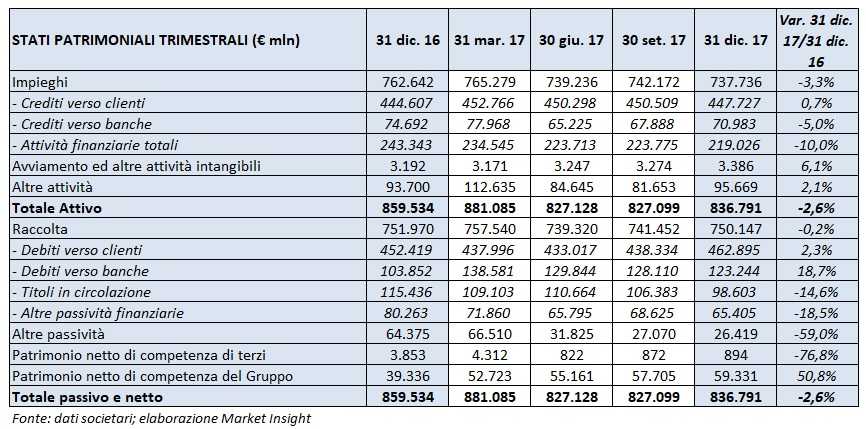

Nella tabella seguente riportiamo lo stato patrimoniale di Unicredit.

I crediti verso la clientela di gruppo hanno raggiunto i 447,7 miliardi (+0,7% rispetto a fine 2016), mentre la raccolta da clientela ha totalizzato 462,9 miliardi (+2,3% rispetto al 31 dicembre 2016).

Gli asset under management hanno raggiunto i 218,4 miliardi, in aumento di 21,4 miliardi rispetto alla fine del 2016, grazie a sostenute dinamiche commerciali, soprattutto nel Commercial Banking Italy e Germany. Per contro, la raccolta amministrata ha registrato un decremento di 8,5 miliardi rispetto al 31 dicembre 2016 attestandosi a 202 miliardi, un andamento imputabile soprattutto al Commercial Banking Italy.