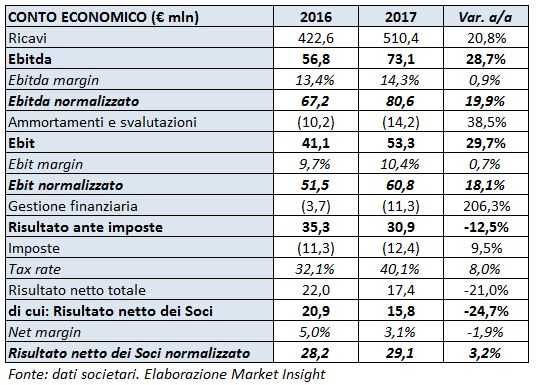

Il gruppo ha archiviato lo scorso esercizio con ricavi della gestione caratteristica pari a 510,4 milioni, in crescita del 20,8% rispetto 422 milioni del 2016.

L’ incremento di 87,7 milioni è riconducibile per 19,9 milioni alla cresciuta organica (+4,7%) e per circa 73,8 milioni all’effetto M&A. Questi fattori sono stati parzialmente compensati da un effetto cambi negativo per 6,0 milioni (principalmente per l’apprezzamento dell’euro sul dollaro americano, sterlina inglese e pesos messicano, solo in parte compensato dall’apprezzamento della rupia indiana).

L’apporto di ciascuna acquisizione alla componente M&A è il seguente: 4,6 milioni attribuibili al gruppo inglese Daler-Rowney Lukas (consolidato dal mese di febbraio 2016), 66,4 milioni relativi al gruppo francese Canson, consolidato dal mese di ottobre 2016 e 3 milioni relativi alla società inglese St. Cuthberts Holding Limited, consolidata dal mese di settembre 2016.

A livello di singoli business, la divisone prodotti creativi ha contribuito per il 58% dei ricavi consolidati (49,9% nel 2016), la divisione Matite (colore e grafica) per il 31,7% (37,1% nel 2016) mentre la divisone Prodotti per Ufficio ha inciso per il 10,3% (13,0% nel 2016).

Relativamente alle aree geografiche il 43,1% del fatturato consolidato è stato prodotto in Europa (42,2% nel 2016), il 30,5% in Nord America (31,6% nel 2016), il 13,2% nel Centro e Sud America(13,5% nel 2016), il 12,2% in Asia (12,1% nel 2016) e l’1,0% nel resto del mondo (0,6% nel 2016)

Per quanto riguarda la gestione operativa, l’aumento dei costi operativi (da 385,4 milioni nel 2016 a 455,5 milioni nel 2017, +18,2%) sconta l’effetto M&A e i maggiori costi commerciali, di marketing e di trasporto legati alla maggiore attività.

Pertanto l’EBITDA passa da 56,8 milioni a 73,1 milioni (+28,7%) con un aumento della marginalità dal 13,4% al 14,3%. L’Ebitda, invece, ha segnato un +19,9% a 80,6 milioni.

La variazione di EBIT normalizzato, in aumento del 18,1% a 60,8 milioni, include maggiori ammortamenti e svalutazioni riconducibili al sopracitato effetto M&A.

La gestione finanziaria passa da un saldo negativo di 5,8 milioni a un saldo sempre negativo di 22,4 milioni scontando sia i maggiori interessi passivi sul finanziamento contratto nel corso del 2016 per le acquisizioni effettuate sia le differenze di cambio su finanziamenti infragruppo concessi in euro a società dell’area statunitense, brasiliana, russa e sudafricana.

Alla luce di tutto ciò l’utile netto di competenza dei soci è pari a15,8 milioni in calo del 24,9% rispetto ai 21,0 milioni del 2016, mentre il risultato netto normalizzato è pari a 29,2 milioni rispetto ai 28,2 milioni del 2016

L’indebitamento finanziario netto al 31 dicembre 2017 era pari a 239,6 milioni, in peggioramento rispetto al 31 dicembre 2016 di 16,2mln di Euro. Tale scostamento è attribuibile prevalentemente a investimenti netti in attività materiali ed immateriali per complessivi 23,9 milioni, all’assorbimento di capitale circolante per 33,1 milioni, a oneri finanziari netti per 8,4 milioni e dividendi per 3,8 milioni. Queste uscite sono state parzialmente coperte da flussi di cassa operativi per 61,2 milioni

Il patrimonio netto del gruppo, pari a 239,6 milioni al 31 dicembre 2017, mostra una variazione positiva rispetto al 31 dicembre 2016 di a 0,6 milioni. L’effetto positivo del risultato di periodo pari a 17,4 milioni,è stato compensato da effetti cambi negativi per 17,5 milioni.