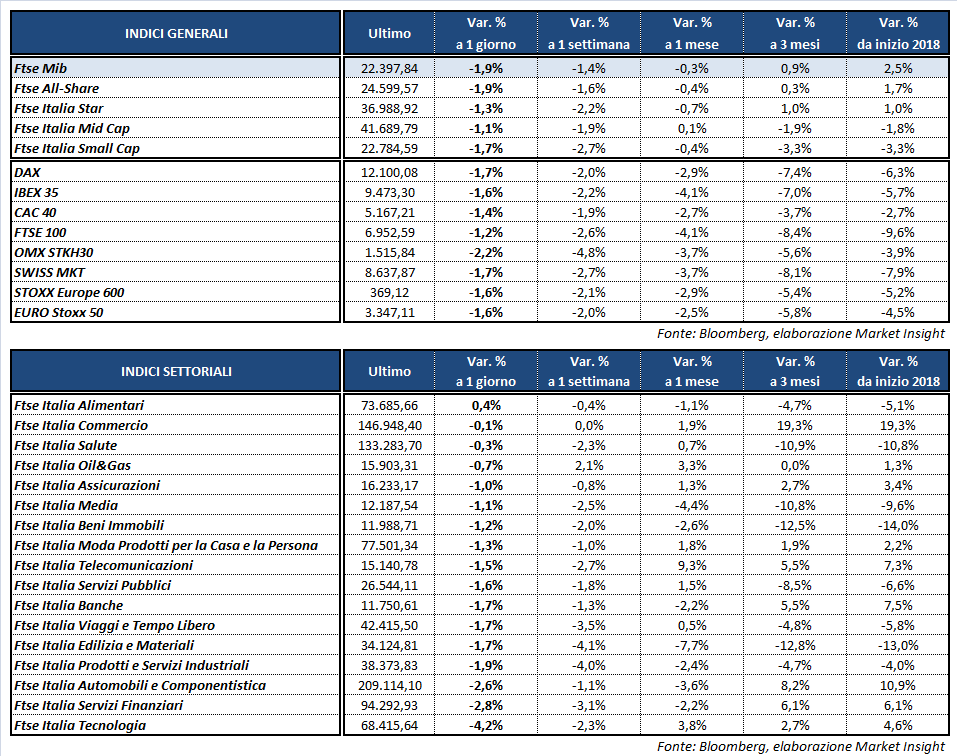

Giornata in rosso per i listini azionari europei, che accelerano al ribasso nel pomeriggio e attenuano leggermente le perdite nel finale, in scia all’andamento di Wall Street. Il Ftse Mib di Milano archivia le contrattazioni in calo dell’1,9% a 22.397 punti, in linea con il Dax di Francoforte (-1,7%), l’Ibex 35 di Madrid (-1,5%), il Cac 40 di Parigi (-1,4%) e il Ftse 100 di Londra (-1,2%). Oltreoceano gli indici americani mostrano perdite intorno all’1,2-1,3% mentre il Vix, l’indice della volatilità, si impenna del 17% in area 21 punti.

Archiviata la riunione della Fed e l’outlook sulla politica monetaria dei prossimi anni (altri 2 rialzi dei tassi nel 2018 e 3 nel 2019), l’attenzione degli operatori si è spostata nuovamente sulla guerra commerciale all’orizzonte tra Stati Uniti e Cina. Oggi, infatti, Trump approverà l’introduzione di nuove tariffe e sanzioni per 50-60 miliardi di dollari nei confronti di Pechino, che sta già studiando le possibili contromisure.

Intanto sul Forex il cambio euro/dollaro torna in area 1,231, dopo l’impennata di ieri in scia al meeting della banca centrale americana. La moneta unica è penalizzata anche dagli indici Pmi preliminari di marzo, che continuano a segnalare un rallentamento dell’espansione economica nell’Eurozona, e dall’indice Ifo dello stesso mese, che mostra un calo della fiducia e delle aspettative da parte delle aziende tedesche. Negli Usa, invece, l’indice Pmi manifatturiero ha toccato i massimi di 3 anni a marzo.

In calo la sterlina (1,41 dollari e 0,873 nei confronti dell’euro) dopo la decisione sui tassi di interesse della Bank of England, che come atteso ha confermato il tasso di riferimento a 0,50%, anche se due dei nove membri del comitato di politica monetaria hanno votato a sorpresa per un’immediata stretta monetaria. Acquisti sullo yen, che risale a 105,7 nei confronti del dollaro e a 130,2 rispetto all’euro.

Tra le commodities l’oro scambia in area 1.327 dollari l’oncia, mentre frena il petrolio con Wti e Brent rispettivamente a 64,5 e 69 dollari al barile, dopo i rialzi di ieri in seguito al calo a sorpresa delle scorte statunitensi.

In discesa i rendimenti obbligazionari, con il Treasury decennale al 2,83% mentre in Europa il Bund scende a 52 centesimi e il Btp all’1,88%, allargando lievemente lo spread a 135 punti base.

A Piazza Affari le vendite investono la maggior parte delle Big Cap, in particolare TENARIS (-6,1%), penalizzata dalla momentanea esenzione di Europa, Australia, Argentina, Brasile e Corea del Sud dai dazi su acciaio e alluminio che entreranno in vigore stanotte. Male anche STM (-4,8%), in scia alla debolezza del settore tecnologico, EXOR (-4%) in scia a CNH (-4%) ed FCA (-3,4%) e, infine, TERNA (-3,7%) dopo la pubblicazione dei risultati 2017 e del nuovo piano strategico 2018-2022. CAMPARI (+0,5%) e MEDIASET (+0,5%) resistono poco sopra la parità.