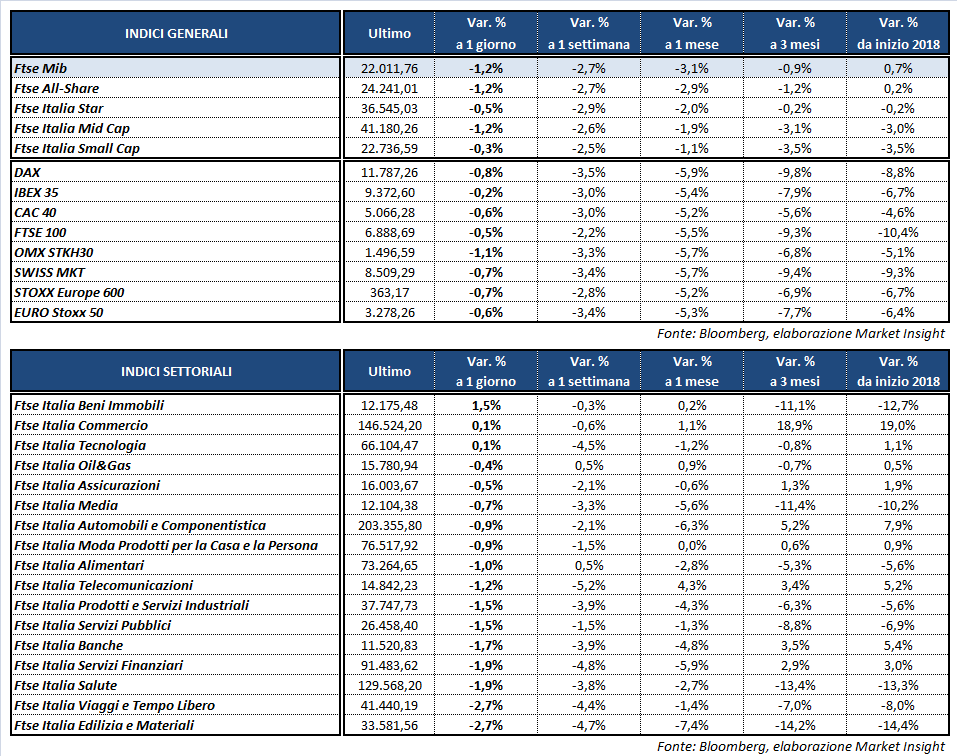

Il Ftse Mib chiude in coda al Vecchio Continente, in calo dell’1,2% a 22.011 punti. Perdite più contenute per il Dax di Francoforte (-0,8%), il Ftse 100 di Londra (-0,5%), il Cac 40 di Parigi (-0,6%) e l’Ibex 35 di Madrid (-0,2%), penalizzati anche dal rafforzamento dell’euro. A Wall Street, invece, gli indici americani rimbalzano di circa un punto percentuale dopo le vendite della scorsa ottava, pur riducendo i guadagni rispetto ai massimi dei primi scambi in cui il Dow Jones ha toccato i 24 mila punti.

Il focus resta sempre sul tema dei dazi, ma a differenza della settimana precedente filtra un cauto ottimismo, rinforzato da alcune dichiarazioni del segretario al Tesoro statunitense, Steven Mnuchin, sulla possibilità che Cina e Stati Uniti raggiungano un accordo ed evitino l’instaurarsi di una guerra commerciale.

Nel frattempo, sul Forex, l’euro risale fino a 1,244 dollari e a quota 130,6 yen, sostenuto dalle parole di Jens Weidmann, prossimo probabile presidente della Bce, che non ha escluso un rialzo dei tassi nel 2019. La coppia dollaro/yen resta in area 105.

Tra le materie prime, l’oro avanza a 1.355 dollari l’oncia, mentre il petrolio consolida i rialzi della scorsa ottava con Wti e Brent rispettivamente a 65,6 e 69,6 dollari al barile.

Sull’obbligazionario, infine, il rendimento del decennale italiano risale all’1,9%, allargando lo spread dal Bund tedesco a 138 punti base.

A Piazza Affari le vendite penalizzano soprattutto banche, servizi finanziari, utilities e industriali. Tra le big cap i peggiori della giornata sono BANCA GENERALI (-3,2%), BUZZI (-3,2%), BANCO BPM (-3,1%), RECORDATI (-3%) e UBI (-2,9%), che ha smentito la possibilità di un’aggregazione con MPS (-3%).

Resistono alle vendite STM (+0,1%) e TENARIS (+0,3%), che beneficia anche dell’accordo tra Stati Uniti e Corea per limitare le esportazioni di acciaio verso gli Usa.