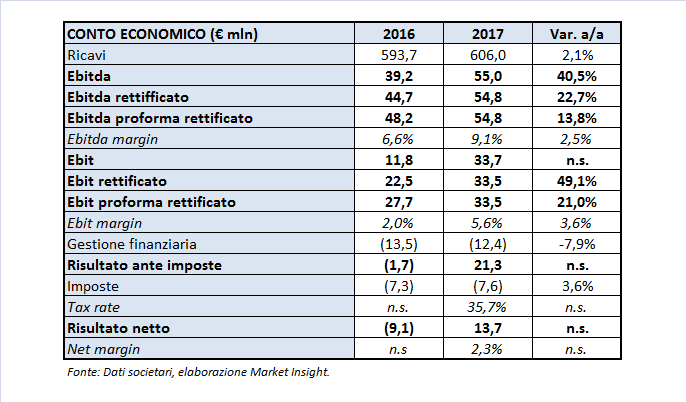

Il CdA di Carraro ha approvato il progetto di bilancio 2017, che evidenzia una crescita del fatturato del 2% a 606 milioni. Deciso incremento della redditività, sia lorda che netta, e dei relativi margini, grazie all’ottimizzazione dei costi e ai maggiori volumi. Nella bottom line, il risultato netto torna in utile per 13,7 milioni. A livello patrimoniale, l’indebitamento finanziario netto è diminuito a 145,9 milioni. Infine, proposto un dividendo di 0,17 euro per azione.

Il 2017 è stato un anno di svolta per Carraro, con risultati al di sopra delle aspettative per tutti gli indicatori di redditività. Questo è stato possibile grazie al processo di riorganizzazione e al rinnovato focus sul core business. Il risultato ha inoltre beneficiato del momento favorevole dei mercati di riferimento.

Il buon andamento mercato agricolo ha infatti confermato il rafforzamento della domanda di trattori in quasi tutte le aree geografiche, ad eccezione del mercato cinese.

Bene anche il settore Movimento terra e macchine da costruzione, che ha visto anch’esso un’accelerazione a livello globale.

Il fatturato consolidato è cresciuto del 2% a 606 milioni; tenendo conto di Elettronica Santerno, ceduta a fine 2016, l’incremento è dell’8,6%.

A livello di singoli business, Carraro Drive Tech ha evidenziato ricavi in crescita del 6,7% a 492,2 milioni, mentre Agritalia ha consuntivato un fatturato in aumento del 18% a 141,3 milioni.

A livello di area geografica invece i mercati di riferimento sono stati il Nord America (+49,2%), l’India (+18,7%) e la Germania (-8,9%).

L’Ebitda è cresciuto del 40,5% a 55 milioni, con un incidenza sul fatturato del 9,1% (+250 basis point), e l’Ebit è quasi triplicato a 33,7 milioni, con un ros del 5,6% (+360 basis point).

Al netto della gestione straordinaria e a parità di perimetro, l’Ebitda proforma e rettificato è aumentato del 13,8% a 54,8 milioni, l’Ebit proforma e rettificato si è fissato a 33,5 milioni (+21%).

Il netto miglioramento dei margini è stato sostenuto dall’ottimizzazione dei costi, in presenza di un mix più favorevole di prodotti venduti. In particolare, Agritalia ha registrato a livello di redditività i migliori risultati della sua storia.

Nella bottom line, il risultato netto del gruppo ha evidenziato un utile di 13,7 milioni, rispetto alla perdita di 9,1 milioni del 2016.

A livello patrimoniale, l’indebitamento finanziario netto è diminuito di 37,3 milioni a 145,9 milioni, grazie alla liquidità introitata con l’aumento di capitale (complessivamente per 28 milioni), alla cessione dell’immobile in Argentina e al buon andamento del cash flow, pur in presenza di investimenti per 15,6 milioni, in linea con il business plan 2017-2021.

Nell’esercizio in corso, il gruppo si attende uno sviluppo dei volumi, che sarà però compensato nel primo trimestre dalla pressione sulla marginalità di Carraro Drive Tech dovuta all’incremento dei prezzi delle materie prime (acciaio e ghisa). Le criticità per Agritalia sono invece rappresentate dal lancio di nuove serie di prodotti.

Infine, il CdA ha proposto la distribuzione di un dividendo pari a 0,17 euro per azione, come non succedeva da prima della crisi (ultimo dividendo corrisposto nel 2008).