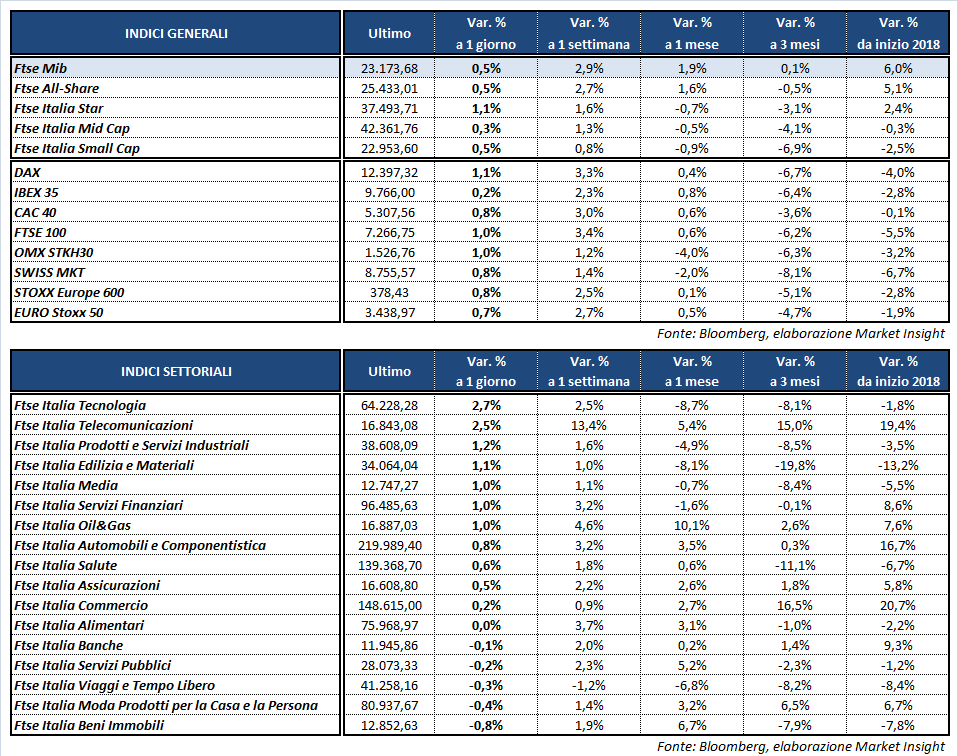

Chiusura positiva per le Borse del Vecchio Continente, che accelerano nell’ultima parte della seduta in scia a Wall Street, dove gli indici americani guadagnano quasi il 2 per cento. A Milano il Ftse Mib archivia le contrattazioni con un guadagno dello 0,5% a 22.173 punti, leggermente arretrato rispetto a Dax di Francoforte (+1,1%), Ftse 100 di Londra (+1%) e Cac 40 di Parigi (+0,8%), mentre l’Ibex 35 di Madrid termina a +0,2 per cento.

A spingere gli acquisti contribuiscono principalmente i segnali distensivi provenienti da Stati Uniti e Cina sul fronte dei rapporti commerciali. Il presidente cinese Xi Jinping, intervenuto al forum di Boao, ha parlato di apertura del mercato cinese manifatturiero e finanziario alle imprese estere, impegnandosi a proteggere la proprietà intellettuale delle aziende straniere e a diminuire le tariffe sulle importazioni. Parole che seguono le precedenti rassicurazioni di Trump e fanno ben sperare per una risoluzione condivisa della querelle, dopo le minacce di imposizioni reciproche lanciate la scorsa settimana dalle due superpotenze.

Sul fronte macro i prezzi alla produzione statunitensi sono aumentati a marzo dello 0,3% su base mensile, rispetto al +0,1% previsto dal consensus e al +0,2% della rilevazione precedente, mentre le scorte all’ingrosso sono cresciute dell’1%, oltre le aspettative, a febbraio. In Europa, invece, sono stati divulgati i dati di febbraio sulla produzione industriale in Italia (inaspettatamente in calo dello 0,5% mensile) e Francia (+1,2%, poco sotto le attese).

Negli Stati Uniti, tra oggi e domani, l’attenzione degli operatori si focalizzerà anche sulle testimonianze di Mark Zuckerberg al Congresso e sulle minute della Fed, mentre sul finire della settimana verranno diffusi i risultati trimestrali di JP Morgan e Citigroup.

Sul Forex il cambio euro/dollaro si attesta a 1,233, dopo essere risalito a 1,237 in scia alle dichiarazioni dell’esponente della Bce, Ewald Nowotny, su una possibile revisione al rialzo del tasso di deposito. In rialzo il dollaro/yen in area 107,4.

Tra le materie prime brilla il petrolio, con Wti e Brent in rialzo del 3% rispettivamente a 65,3 e 70,7 dollari al barile, grazie all’ottimismo sul fronte commerciale e alla previsione di un altro calo delle scorte settimanali statunitensi. Oro poco mosso a 1.337 dollari l’oncia.

In lieve rialzo i rendimenti obbligazionari, con il Btp all’1,79%, separato da un differenziale con il Bund tedesco poco sopra i 127 punti base.

A Piazza Affari spicca TELECOM ITALIA (+3%), sostenuto dallo scontro sempre più acceso tra Vivendi ed Elliott in vista dell’assemblea del 24 aprile. Ieri il cda ha dichiarato illegittima l’integrazione dell’ordine del giorno effettuata dal collegio sindacale su richiesta del fondo, che ieri ha aumentato la sua partecipazione all’8,8% e ha presentato il proprio piano per rilanciare la società.

In evidenza anche TENARIS (+2,8%), CNH (+2,7%) e STM (+2,6%). Rimbalza SAIPEM (+1,3%) che, nell’ambito del contenzioso con Gazprom relativo alla mancata commessa per il gasdotto South Stream, ha abbassato la richiesta a 644,6 milioni. Sottotono i bancari BANCO BPM (-1,4%), UNICREDIT (-0,9%) e UBI (-0,6%), oltre a MONCLER (-1,1%) e alle utilities SNAM (-0,7%) e A2A (-1,3%).