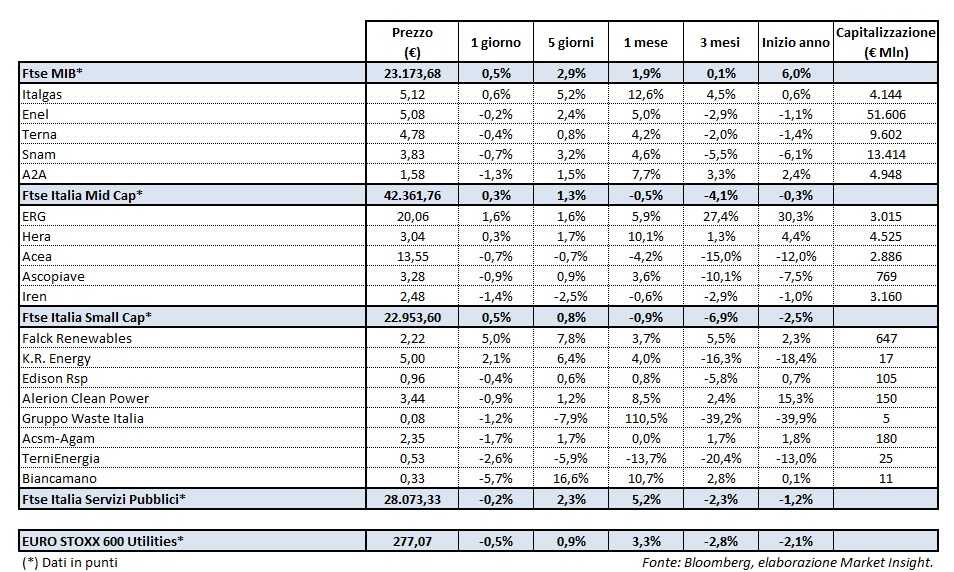

Ieri, il Ftse Italia Servizi Pubblici ha concluso le contrattazioni in lievissimo ribasso (-0,2%), facendo leggermente meglio del corrispondente indice settoriale europeo (-0,5%), ma sottoperformando il Ftse Mib (+0,5%).

Il principale indice del listino milanese ha beneficiato dei segnali distensivi provenienti da Stati Uniti e Cina sul fronte dei rapporti commerciali dopo che il presidente cinese Xi Jinping ha parlato di apertura del mercato cinese manifatturiero e finanziario alle imprese estere.

In lieve rialzo i rendimenti obbligazionari, con il Btp all’1,79%, separato da un differenziale con il Bund tedesco poco sopra i 127 punti base.

Tra i titoli del settore utility e delle rinnovabili presenti nel principale indice milanese il migliore è stato Italgas con un +0,6 per cento.

Leggera lettera, invece, per Terna (-0,4%), la quale ha presentato il piano di sviluppo 2018, che prevede investimenti per oltre 12 miliardi sulla rete elettrica nazionale, in aumento rispetto ai 7,8 miliardi del precedente decennale presentato nel 2017.

Debole A2A (-1,3%), con il presidente Giovanni Valotti, che ha confermato che la scadenza per il closing della fusione per incorporazione in Acsm-Agam (società partecipata al 24%) di Aspem Varese, Azienda Energetica Valtellina, Valchiavenna, Acel service, Aevv Energie e Lario Reti Gas (Progetto MNL, Multi-utility del Nord della Lombardia) rimane al prossimo 30 giugno.

Nel segmento delle Mid Cap, prosegue il rialzo delle quotazioni di Erg (+1,6%), mentre tra le azioni delle società a minore capitalizzazione la migliore è stata Falck Renewables (+5%).