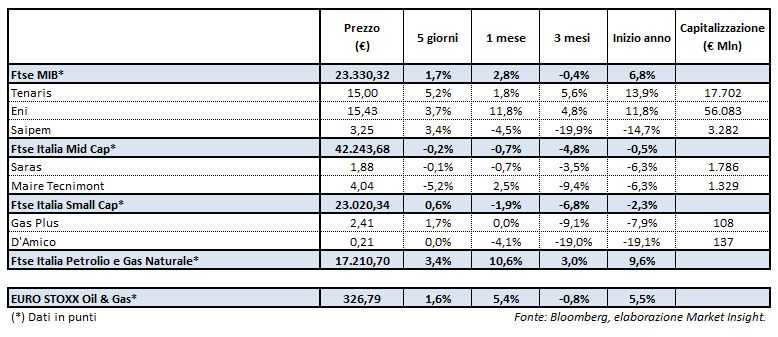

È stata un’altra settimana di acquisti sull’indice Ftse Italia Petrolio e Gas Naturale che avanza di altri 3,4 punti percentuali, tornando sui livelli di aprile 2017. Performance positiva ma inferiore quella dell’Euro Stoxx Oil & Gas che evidenzia un rialzo dell’1,6 per cento.

Il settore è stato trainato dal rally delle quotazioni del petrolio, che nella settimana hanno toccato nuovi massimi da oltre tre anni per poi terminare l’ottava in rialzo di 7,5-8,5 punti percentuali, con il Wti e il Brent rispettivamente a 67,7 e 72,7 dollari al barile poco dopo la chiusura di venerdì. I futures sul greggio sono aumentati principalmente in scia alle tensioni geopolitiche sulla Siria, mentre invece le scorte Usa sono aumentate a sorpresa.

L’OPEC ha inoltre pubblicato il proprio report sul mese di marzo, riportando un ulteriore calo della produzione ai minimi da marzo 2017 e rivedendo al rialzo le stime sulla domanda per il 2018.

Sull’azionario, la migliore performance è stata messa a segno da Tenaris (+5,2%), beneficiando ad inizio settimana dei dati di Baker Huges che hanno evidenziato un aumento record dei rigs negli Stati Uniti ai livelli di aprile 2015. Unica sofferenza nell’ultima seduta, nella quale ha pesato l’imposizione di dazi da parte degli Stati Uniti sulle importazioni coreane di OTCG inferiori alle aspettative del mercato.

Ottima performance anche per Saipem che dopo le incertezze iniziali, legate alla contestazioni della Consob sul prospetto informativo dell’aumento di capitale 2016, si è ripresa fino a chiudere con un miglioramento del 3,4 per cento, sospinta anche dalla firma per la costruzione di una raffineria in Uganda con General Electric.

Pimpante anche l’altra big Eni che avanza del 3,7 per cento a euro, tornando così sui massimi da oltre un anno. La società, attraverso le parole del Ceo Claudio Descalzi, ha riportato il trend di crescita del 4% evidenziato nel primo trimestre, in linea ai target del 2018, e chiarito le voci su una possibile cessione di una quota dell’Area 1 del giacimento di Campeche Bay, affermando come al momento il focus sia sull’avvio della produzione.

Fra le Mid Cap poco mossa Saras (-0,1%), che ad inizio settimana ha pubblicato l’EMC Benchmark in aumento a 3,5 $/bl e guarda con positività all’ammorbidimento delle posizione del prossimo Segretario di Stato Usa sull’Iran. In forte calo invece Maire Tecnimont (-5,2%), che avvierà il prossimo 18 aprile l’offerta sul bond da massimo 250 milioni.

Buone perfomance infine per Gas Plus (+1,7%) mentre d’Amico rimane invariata.