Seduta piatta per i listini del Vecchio Continente, che chiudono poco distanti dalla parità mentre a Wall Street gli indici americani viaggiano in ribasso dopo i guadagni dei giorni scorsi. Arretra in particolare il Nasdaq (-0,8%), penalizzato da Apple (-2,2%) che risente delle preoccupazioni sull’andamento della domanda di iPhone 8.

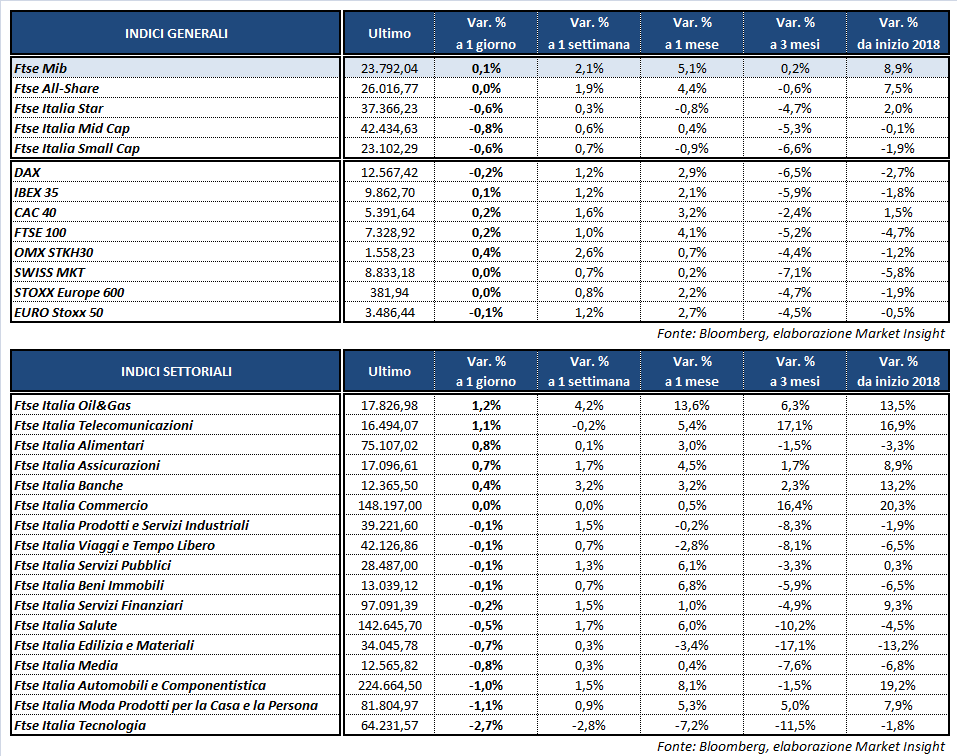

A Milano il Ftse Mib archivia le contrattazioni quasi invariato (+0,1%) a 23.792 punti. Movimenti contenuti anche per il Dax di Francoforte (-0,2%), il Cac 40 di Parigi (+0,2%), il Ftse 100 di Londra (+0,2%) e l’Ibex 35 di Madrid (+0,1%).

Gli investitori mantengono un atteggiamento cauto e guardano alle trimestrali societarie, dopo avere messo in secondo piano le tensioni delle ultime settimane grazie ai segnali distensivi nei rapporti fra Stati Uniti e Corea del Nord e tra America e Russia. Intanto, il meeting tra il premier giapponese Shinzo Abe e il presidente Usa Donald Trump si è concluso con i due Paesi intenzionati ad avviare trattative per stipulare accordi di libero scambio.

Sotto osservazione il comparto obbligazionario, dove il Treasury statunitense torna in area 2,92% in scia al Beige Book della Fed da cui emerge un outlook solido sull’economia a stelle e strisce, nonostante i numerosi fattori di incertezza. Intanto, gli operatori e i membri della Fed si interrogano sul progressivo appiattimento della curva dei tassi di interesse, fenomeno che in passato ha spesso indicato un indebolimento dell’outlook di crescita dell’economia e dell’inflazione nel medio/lungo periodo.

In recupero anche i rendimenti dei governativi europei, con il tasso sul Btp decennale che risale di quasi 7 punti base all’1,77%, mentre lo spread con il Bund rimane pressoché invariato a 118 punti base.

Sul Forex, il cambio euro/dollaro cala a 1,234 e il dollaro/yen avanza a 107,4. Tra le materie prime, il petrolio resta in prossimità dei massimi da oltre tre anni. Wti e Brent scambiano rispettivamente a 69 e 74,4 dollari al barile, sostenuti dal calo delle scorte statunitensi evidenziato ieri dai dati settimanali dell’EIA. L’oro invece scivola a 1.341 dollari l’oncia, in scia al rafforzamento del dollaro e alla maggiore propensione al rischio.

A Piazza Affari gli acquisti premiano LEONARDO (+1,5%) e TELECOM ITALIA (+1,4%), che ha avviato una partnership con Microsoft nell’intelligenza artificiale, mentre prosegue il botta e risposta tra Vivendi ed Elliott in vista dell’assemblea del 24 aprile. L’udienza del Tribunale di Milano relativa all’integrazione dell’ordine del giorno è fissata per venerdì 20 aprile e il verdetto sarà depositato lunedì 23 aprile, alla vigilia del meeting.

Ben intonati anche ENI (+1,3%), nonché i bancari MEDIOBANCA (+1,3%) e UBI (+1,4%). Sottotono STM (-3,4%), in scia alla debolezza del settore dei microchip, dopo i risultati deludenti e il taglio delle stime da parte di Taiwan Semiconductor. Vendite pure su ITALGAS (-1,4%), nel giorno dell’assemblea degli azionisti chiamata a deliberare sull’approvazione del bilancio 2017 e sulla distribuzione di un dividendo di 0,208 euro per azione. In calo anche FCA (-1,4%) dopo la frenata di marzo delle immatricolazioni europee evidenziata ieri dai dati Acea, mentre alcuni rumor sono tornati a ipotizzare una possibile alleanza con Hyundai.

Fuori dal listino principale crolla OVS (-32,1%), dopo la pubblicazione ieri a mercati chiusi dei dati di bilancio 2017/18.