Altra chiusura poco mossa per i listini del Vecchio Continente, in una seduta povera di spunti, mentre a Wall Street gli indici americani viaggiano in ribasso, in particolare il Nasdaq in calo di circa un punto percentuale.

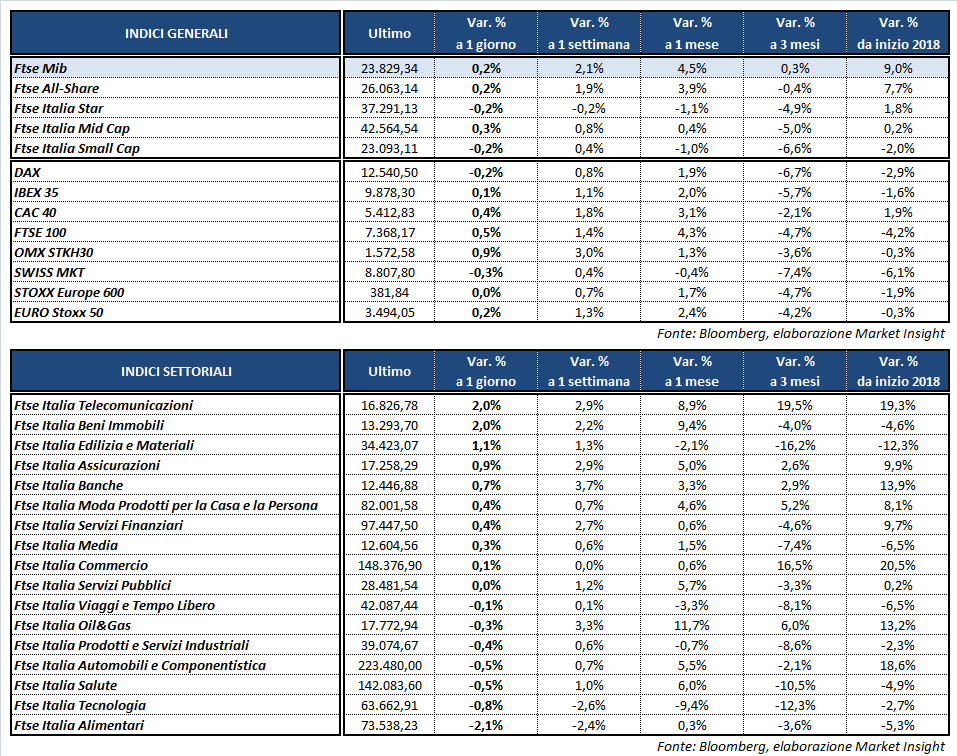

A Milano, il Ftse Mib archivia le contrattazioni quasi invariato (+0,2%) a 23.829 punti. Movimenti contenuti anche per il Dax di Francoforte (-0,2%), il Cac 40 di Parigi (+0,4%), il Ftse 100 di Londra (+0,5%) e l’Ibex 35 di Madrid (+0,2%).

Poche indicazioni dal calendario macroeconomico odierno, con i soli dati sull’inflazione in Germania (+1,9%) e la stima di aprile sulla fiducia dei consumatori dell’Eurozona, in ripresa a 0,4 punti.

Sul Forex recupera terreno il dollaro, che torna a 107,7 yen e riporta il cambio con l’euro sotto quota 1,23 a 1,228. Sterlina a quota 1,403 dollari e 0,875 nei confronti della moneta unica, dopo che il governatore della Bank of England, Mark Carney, ha attenuato le aspettative di un rialzo dei tassi a maggio, mentre sul fronte Brexit giungono segnali di disaccordi sul tema dei confini irlandesi.

Nel comparto obbligazionario, il T-bond risale al 2,93% e si appresta a realizzare il maggior rialzo settimanale da febbraio. Torna inoltre ad ampliarsi il differenziale tra scadenze di lungo e di breve termine, che negli ultimi giorni aveva toccato i minimi dal 2007. In Europa il rendimento del decennale italiano si attesta all’1,77%, separato da un differenziale con il Bund tedesco in aumento a 117 punti base.

Tra le materie prime l’oro scambia in area 1.338 dollari l’oncia, penalizzato dal rafforzamento del biglietto verde. In frazionale ribasso le quotazioni del greggio con Wti e Brent rispettivamente a 67,5 e 72,9 dollari al barile, comunque ben impostati per chiudere la seconda settimana consecutiva in rialzo. A Gedda, in Arabia Saudita, si svolge il vertice Opec a cui partecipa anche la Russia, mentre Donald Trump ha accusato il cartello dei Paesi produttori di mantenere artificiosamente elevati i prezzi del greggio.

A Piazza Affari ancora acquisti su TELECOM ITALIA (+1,6%), nel giorno dell’udienza in Tribunale sull’integrazione dell’ordine del giorno per l’assemblea del 24 aprile. Denaro su banche e assicurazioni, ben impostata anche BUZZI (+1,5%).

Bene le utilites eccetto ENEL (-0,4%), che ha migliorato i termini della sua offerta pubblica d’acquisto volontaria (Opa) per Eletropaulo anche se Iberdrola starebbe studiando un ulteriore rilancio.

Ancora in calo STM (-1,5%), in scia alla debolezza del settore tecnologico e alla revisione dei target di Taiwan Semiconductor. Vendite anche su CNH (-1,8%) e CAMPARI (-2,5%).