Eni ha archiviato i primi tre mesi del 2018 con utili operativi e netti caratteristici in crescita ed in linea o leggermente al di sotto delle attese. L’andamento è stato sostenuto dal deciso miglioramento del business E&P (+47%), nel quale la produzione è aumentata del 4%, beneficiando di uno scenario di settore favorevole con prezzi in crescita sia per il petrolio sia per il gas, ma penalizzato dall’effetto cambi. A livello patrimoniale, in leggero aumento l’indebitamento finanziario netto, nonostante una maggiore generazione di cassa. Confermata la cash neutrality con Brent pari a 55 $/bl.

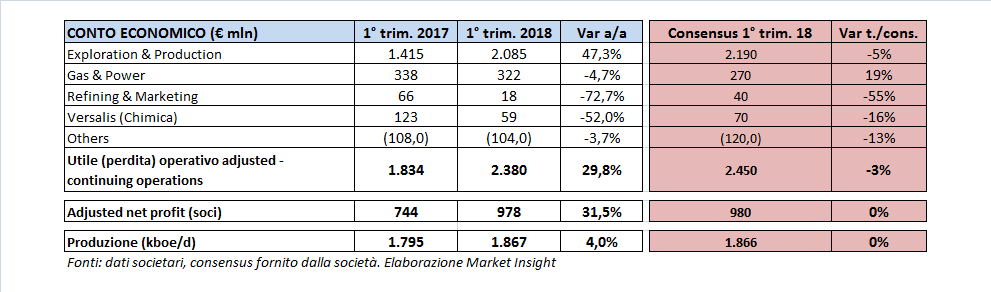

Nel periodo gennaio – marzo il gruppo ha evidenziato una leggera flessione dei ricavi della gestione caratteristica pari allo 0,6% a 17,9 miliardi e una crescita dell’utile operativo adjusted (ante oneri non ricorrenti) del 29,8% a 2.380 milioni.

La buona performance della gestione operativa è sostenuta dal solido trimestre del business Exploration & Production (+47,3%), che ha beneficiato dello scenario favorevole del settore petrolifero, evidenziato dall’aumento del Brent a 66,76 $/bl, +24% rispetto ai 53,78 $/bl del 2017.

Inoltre il prezzo medio di realizzo di Eni si è attestato a una media di 61,17 dollari al barile rispetto ai 48,65 dollari del primo trimestre 2017 (+25,7%) mentre quello del Gas naturale è aumentato da 127,33 a 159,13 $/migliaia di metri cubi (+25%).

Nella bottom line, l’utile netto adjusted di competenza dei soci ha evidenziato a sua volta una crescita del 31,5% a 978 milioni, perfettamente in linea con le attese, mantenendo sostanzialmente invariato il livello del tax rate al 56%.

A livello di singoli business, l’Exploration & Production, principale attività del gruppo, ha evidenziato un Ebit adjusted in crescita del 47,3% a 2.085 milioni, anche se leggermente al di sotto del consensus di 2.190 milioni. Come detto, la divisione ha beneficiato della congiuntura favorevole del settore e del miglioramento dei differenziale dei greggi equity rispetto al maker di riferimento, effetti che sono stati parzialmente frenati dall’apprezzamento dell’euro nei confronti del dollaro (+15% in media), con il cambio che nel periodo si è attestato a una media di 1,23. La produzione di idrocarburi è inoltre aumentata del 4% a 1.867 Kboe/d, in linea con la guidance per il 2018, beneficiando del ramp-up dei progetti del 2017. Da segnalare infine la cessione a Mubadala Petroleum del 10% della concessione di Shorouk, dove si trova il giacimento di Zohr, che verrà completata a breve.

La divisione Gas & Power ha invece registrato una flessione del 4,7% dell’Ebit adjusted a 322 milioni, battendo però le stime che prevedevano un risultato pari a 270 milioni. Il maggiore contributo dei GNL non è stato totalmente in grado di compensare le minori vendite di gas e i minori proventi one-off.

Il segmento Refining & Marketing ha consuntivato una riduzione al di sotto delle attese dell’Ebit adjusted a 18 milioni (-72,7%). La flessione del margine di raffinazione a 3 $/bl (-29,3%), dovuta al restringimento degli spread dei prodotti rispetto alla carica petrolifera, ha più che controbilanciato il miglioramento del marketing.

Versalis, ovvero il segmento chimico, ha riportato anch’esso risultati operativi adjusted in calo del 52% a 59 milioni, al di sotto delle stime. A pesare in questo caso è stata la flessione dei margini del polietilene, penalizzati dall’eccesso di offerta dei mercati mediorientali.

A livello patrimoniale, l’indebitamento finanziario netto è aumentato leggermente a 11,3 miliardi rispetto ai 10,9 di fine 2017, mantenendo però invariato il leverage a 0,23. Nel trimestre sono inoltre stati investiti 2,54 miliardi, principalmente legati allo sviluppo di giacimenti di idrocarburi, ed è stato generato un maggiore flusso di cassa derivante dall’attività operativa, pari a 3,2 miliardi.

Infine, confermati i target 2018, in particolare la cash neutrality con Brent a 55 $/bl.