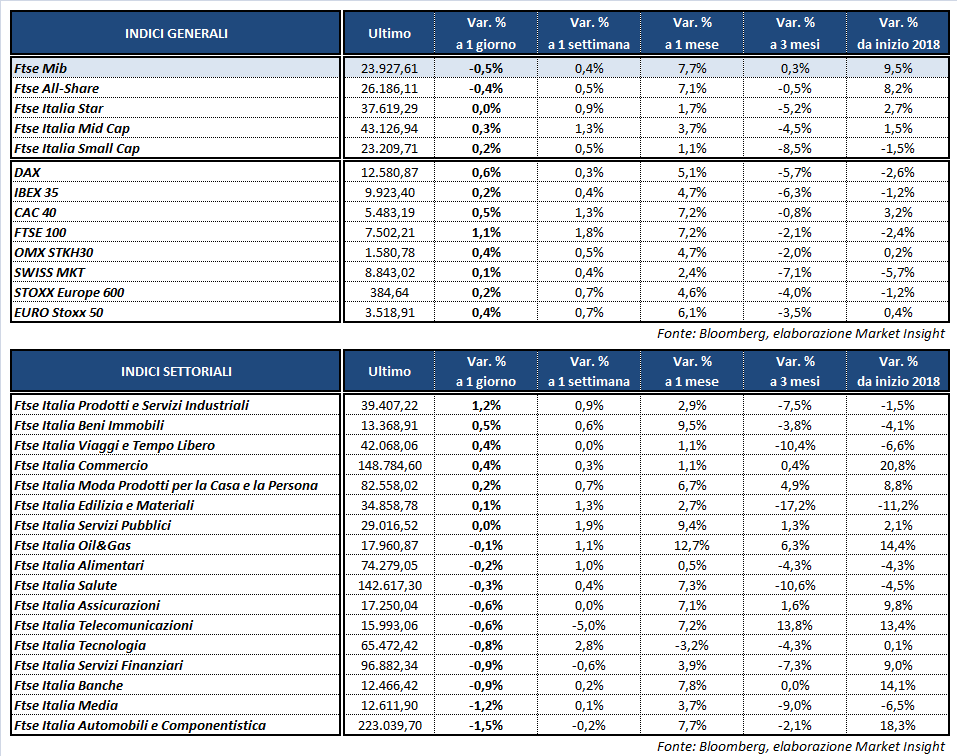

Chiusura in rialzo per i principali listini del Vecchio Continente, fatta eccezione per il Ftse Mib di Milano che archivia le contrattazioni in flessione dello 0,5% a 23.927 punti. Ben intonati invece il Dax di Francoforte (+0,6%), il Cac 40 di Parigi (+0,5%), l’Ibex 35 di Madrid (+0,2%) e il Ftse 100 di Londra (+1,1%), favorito anche dall’indebolimento della sterlina dopo i dati sul Pil del primo trimestre. Oltreoceano gli indici americani viaggiano poco distanti dalla parità dopo i risultati deludenti di Exxon Mobil, con il Nasdaq che brucia un iniziale vantaggio in scia ai conti di Amazon (+5%) e ai risultati solidi di Intel e Microsoft.

Nella fitta agenda macroeconomica, spicca il dato sul Pil statunitense del primo trimestre, che secondo la prima lettura preliminare mostra una crescita annualizzata del 2,3% a fronte del 2% previsto e del 2,9% del quarto trimestre 2017.

In mattinata sono stati diffusi i dati sul Pil del primo trimestre di Regno Unito (+0,1% mensile, +1,2% annuo) e Francia (+0,3% m/m, +2,1% a/a), entrambi in rallentamento, e quelli sulla disoccupazione tedesca, stabile al 5,3 per cento. In Francia, i prezzi al consumo di aprile sono aumentati sostanzialmente in linea con le aspettative (+1,8% il dato annuo armonizzato Ue). In Italia, i prezzi alla produzione di marzo hanno segnato un’accelerazione (+0,4% m/m, +2,4% a/a), mentre nell’Eurozona la fiducia dei consumatori è rimasta invariata a 0,4 punti.

Sul Forex, l’euro/dollaro oscilla in area 1,21 dopo le parole di ieri di Draghi che hanno dipinto un quadro economico europeo meno brillante rispetto agli ultimi mesi, di cui la Bce dovrà inevitabilmente tenere conto per le scelte di politica monetaria. Il cambio fra biglietto verde e yen rimane sopra la soglia di 109, mentre la Bank of Japan ha mantenuto inalterati i propri stimoli monetari e ha eliminato il riferimento alla tempistica in cui l’inflazione dovrebbe raggiungere il target del 2 per cento. La sterlina arretra di circa un punto percentuale rispetto a moneta unica e valuta americana, dopo che la crescita del Pil ha toccato i minimi dal 2012.

Tra le materie prime, timida rimonta dell’oro che si riavvicina a 1.322 dollari l’oncia, mentre flettono leggermente le quotazioni del petrolio Wti e Brent rispettivamente a 67,9 e 74,6 dollari al barile.

Prosegue il calo dei rendimenti sull’obbligazionario, in scia alle delibere della Bce e alla discesa del T-Bond sotto il 3 per cento. In Italia il tasso sul Btp decennale cala a 1,73%, separato da uno spread di 116 punti base. Il tutto aspettando la revisione del rating del Belpaese da parte di S&P.

A Piazza Affari perde terreno soprattutto FCA (-2,8%) che si rimangia i guadagni innescati ieri dai conti, mentre chiude in controtendenza CNH (+3,6%) dopo i risultati.

Pressoché invariata ENI (-0,1%) dopo i conti del primo trimestre, mentre TENARIS cede lo 0,8% in seguito ai dati al 31 marzo. In ribasso pure LUXOTTICA (-0,5%), prima della pubblicazione dei dati sull’andamento dei ricavi del periodo gennaio-marzo.