Occhi puntati sugli Usa, uno dei pochi mercati attivi nella giornata del 1° maggio, e le riflessioni non mancano. Nella settimana in cui si riunisce il Fomc (direttorio della Fed per le scelte di politica monetaria), il quadro risulta abbastanza complesso, con dati macro che da un lato che confermano il buono stato di salute dell’economia, ma anche la risalita dell’inflazione verso il livello obiettivo e qualche significativo segnale di indebolimento nella fiducia.

Ma i problemi stanno altrove: nel primo trimestre 2018 il Tesoro americano ha registrato un indebitamento netto record di 488 miliardi di dollari e, nonostante le parole rassicuranti del segretario di Stato Steven Mnuchin circa l’ampia domanda di mercato per i titoli a stelle e strisce, serpeggia il dubbio di come si comporterà in futuro la Cina, il più grande finanziatore del deficit americano ad oggi.

Trump finora si è mostrato un abile giocatore, sparigliando le carte e rompendo ove possibile fronti coesi per guadagnare più ampi margini di negoziazione in confronti bilaterali (ne sia esempio il rinvio di un ulteriore mese dell’applicazione delle tariffe su acciaio e alluminio), ma fino quando questo potrà durare?

Inoltre, nonostante la debolezza del dollaro, il deficit commerciale si continua ad allargare.

Più che le decisioni sui tassi, sarà quindi interessante leggere tra le righe del comunicato stampa della Fed.

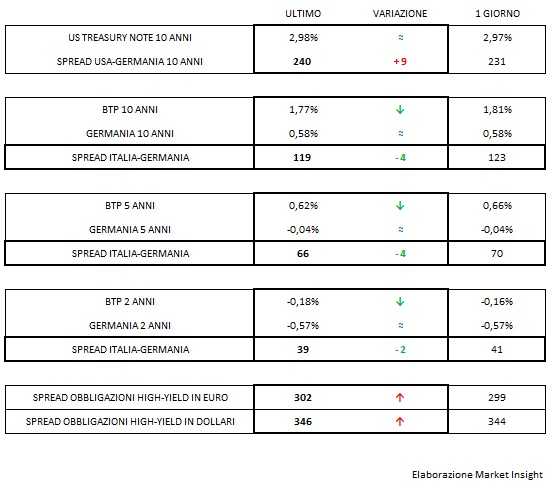

Intanto, i tassi americani rialzano la testa e si riprendono dai 3 ai 5 punti base lungo la curva, con il T-bond che sembra volere riagguantare quota 3 per cento. Il dollaro si rafforza e sfonda quota 1,20 contro euro, seppure solo temporaneamente.

Risalgono timidamente gli spread sui corporate bond, con quelli in euro che si riportano sopra i 300 punti base.

In Europa, tutto secondo copione con i Btp che, metabolizzato il risultato delle urne friulane, si riassestano sui livelli di comfort già visti in attesa delle decisioni del presidente della Repubblica, Sergio Mattarella.